W sobotę prezydent USA, Donald Trump, ogłosił wprowadzenie dodatkowego 10% cła na towary pochodzące z 8 krajów europejskich, w tym z Niemiec i Wielkiej Brytanii, obowiązującego od 1 lutego. Jeśli do 1 lutego nie zostanie osiągnięte porozumienie w sprawie Grenlandii, cła zostaną podniesione do 25% do 1 czerwca. Nie ma jeszcze oficjalnego oświadczenia Białego Domu; jedynie ogłoszenie Trumpa w mediach społecznościowych.

W istocie obserwujemy teraz scenariusz, który jeszcze niedawno wydawał się całkowicie niemożliwy: wojna handlowa z najbliższymi sojusznikami USA — która zdawała się zostać zażegnana zeszłego lata — wznowiła się w znacznie ostrzejszej formie.

Po raz kolejny Trump przeprowadza dziwny i nieprzewidywalny manewr, który podnosi globalne napięcia i między innymi zaburza salda walutowe. Europa zgodziła się w lipcu ubiegłego roku na żądania celne USA, lecz nowa eskalacja może uruchomić kolejny instrument, którego UE wcześniej unikała — ograniczenia inwestycji. Jeśli taka decyzja zostanie podjęta, a Macron ogłosi konieczność jej wdrożenia, konfiguracja przepływów kapitału transgranicznego między Europą a USA przesunie się na niekorzyść dolara.

Podczas gdy kraje europejskie wciąż formułują swoją odpowiedź, przyjrzyjmy się, co mówią wskaźniki makroekonomiczne. Trzy czynniki, które w mniejszym lub większym stopniu mają znaczenie dla rynku walutowego, zwiększają prawdopodobieństwo silniejszego dolara.

Rentowność 5‑letnich obligacji TIPS gwałtownie rośnie od minimów osiągniętych 26 grudnia. Od końca listopada rynek był przekonany, że Fed obniży stopy bardziej agresywnie niż wcześniej sądzono, co doprowadziło do szybkiego osłabienia dolara w szerokim spektrum walutowym; jednak w ciągu ostatnich trzech tygodni pojawiła się odwrotna dynamika. Jest ona jeszcze słabo zaznaczona, ale wydaje się rozsądne założenie, że inflacja może wznowić wzrost w styczniu — czyli opóźniony efekt wprowadzenia wyższych ceł zacznie wreszcie uderzać w rynek konsumencki.

Sekretarz Skarbu USA, Scott Bessent, powiedział w niedzielę, że Sąd Najwyższy raczej nie uchyli ceł nałożonych przez prezydenta Donalda Trumpa na mocy Ustawy o międzynarodowych uprawnieniach gospodarczych w sytuacjach nadzwyczajnych (IEEPA), ponieważ takie unieważnienie oznaczałoby wymazanie całego programu gospodarczego Trumpa. W ten sposób Bessent poparł Trumpa w jego dążeniu do "kupienia Grenlandii", demonstrując jedność administracji w tej kwestii. Decyzja Sądu Najwyższego może zapaść już w tym tygodniu, a jeśli będzie sprzyjać Trumpowi, dolar najprawdopodobniej zareaguje umocnieniem.

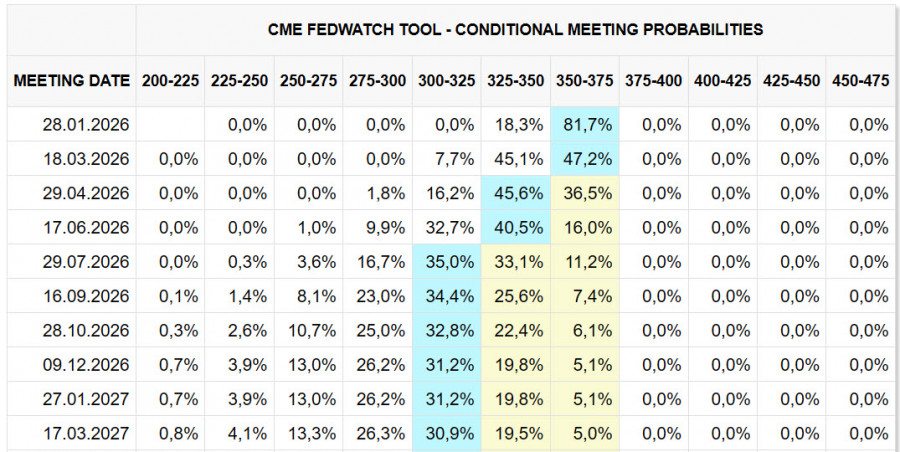

Zwróćmy także uwagę na zmianę oczekiwań dotyczących stóp procentowych. 29 grudnia rynek wyceniał dwa cięcia stóp — w kwietniu i lipcu — natomiast w poniedziałek rano najbliższe cięcie przesunięto na czerwiec, a drugie na grudzień lub nawet styczeń 2027 r. Innymi słowy, postrzeganie polityki Fed stało się bardziej jastrzębie.

Warto też zauważyć, że rynek zareagował zasadniczo odwrotnie, niż mogłoby się wydawać w kontekście oskarżeń pod adresem przewodniczącego Fed. Trump mocno naciska na szybsze cięcia stóp i zwiększa presję na członków zarządu, a rynek w dużej mierze zignorował te działania i przeważnie przechyla się w kierunku scenariusza wolniejszych cięć. To bez wątpienia sprzyja dolarowi.

Na koniec zwróćmy uwagę na zmiany w pozycjonowaniu spekulacyjnym na rynku futures. Według raportu CFTC opublikowanego w piątek, łączna pozycja krótka netto na dolarze została zredukowana w tygodniu raportowym o 9,3 mld USD do −2,7 mld USD — praktycznie całkowicie ją wygaszono; najbardziej ucierpiały jen i euro.

Zatem należy założyć, że nastroje rynkowe stopniowo przesuwają się na korzyść silniejszego dolara. Wskaźniki makroekonomiczne nie dają podstaw do pewnego odwrócenia oczekiwań, ale póki co to geopolityka wydaje się dominować nad bilansem ryzyka. Stąd hipoteza, że dolar może przyspieszyć umocnienie w krótkim terminie, choć na razie brak przesłanek do większego, szeroko zakrojonego ruchu.

{kind=link}