ในวันเสาร์ที่ผ่านมา ประธานาธิบดีทรัมป์ของสหรัฐฯ ได้ประกาศเรียกเก็บภาษีเพิ่มเติมอีก 10% กับสินค้าจากประเทศยุโรปแปดประเทศ รวมถึงเยอรมนีและสหราชอาณาจักร โดยเริ่มตั้งแต่วันที่ 1 กุมภาพันธ์ หากไม่มีข้อตกลงเกี่ยวกับกรีนแลนด์ภายในวันที่ 1 กุมภาพันธ์ ภาษีจะถูกเพิ่มขึ้นเป็น 25% ภายในวันที่ 1 มิถุนายน ขณะนี้ยังไม่มีแถลงการณ์อย่างเป็นทางการจากทำเนียบขาว มีเพียงการประกาศของทรัมป์ผ่านสื่อสังคมออนไลน์

พูดในมุมกว้าง ตอนนี้เรากำลังเผชิญกับสถานการณ์ที่เพิ่งจะไม่นานที่ดูเหมือนจะเป็นไปไม่ได้เลย: คือสงครามการค้ากับพันธมิตรใกล้ชิดที่สุดของสหรัฐฯ ซึ่งเมื่อฤดูร้อนที่แล้วดูเหมือนว่าจะยุติลงไปแล้ว กลับมาเริ่มต้นใหม่ในรูปแบบที่รุนแรงกว่าเดิม

อีกครั้งหนึ่ง ทรัมป์ได้ทำการเคลื่อนไหวที่แปลกและคาดเดาไม่ได้ ซึ่งเป็นการเพิ่มความตึงเครียดระดับโลก และอย่างอื่นๆ ก็คือทำให้ดุลการเงินไม่สมดุล แต่เดิมยุโรปได้ตกลงกับข้อเรียกร้องด้านภาษีของสหรัฐฯ ในเดือนกรกฎาคมปีที่แล้ว แต่การยกระดับเรื่องใหม่นี้อาจทำให้สหภาพยุโรปต้องหันมาใช้มาตรการที่แต่ก่อนไม่เคยคิดจะใช้ — ข้อจำกัดด้านการลงทุน หากมีการตัดสินใจเช่นนี้และ Macron ประกาศความต้องการที่จะดำเนินการดังกล่าวทันที การไหลเวียนของทุนข้ามพรมแดนระหว่างยุโรปและสหรัฐฯ จะเปลี่ยนไปในทางที่ทำให้ดอลลาร์ด้อยค่า

ขณะที่ประเทศในยุโรปยังคงกำลังประเมินการตอบโต้ของตน ลองมาดูที่ตัวชี้วัดมหภาค ซึ่งในทางใดทางหนึ่งก็เพิ่มโอกาสที่จะทำให้ดอลลาร์แข็งแกร่งขึ้น

อัตราผลตอบแทนของ 5-year TIPS ได้เพิ่มขึ้นอย่างรวดเร็วจากระดับต่ำสุดที่เกิดขึ้นเมื่อวันที่ 26 ธันวาคม ตั้งแต่ปลายเดือนพฤศจิกายน ตลาดมีความมั่นใจว่า Fed จะลดอัตราดอกเบี้ยอย่างก้าวร้าวมากกว่าที่เคยคิดไว้ ซึ่งนำไป สู่การอ่อนค่าอย่างรวดเร็วของดอลลาร์ในหลากหลายสกุลเงิน อย่างไรก็ตาม ในช่วงสามสัปดาห์ที่ผ่านมา, พลวัตที่ตรงข้ามกันได้ปรากฏตัวขึ้นแล้ว มันยังคงแสดงออกมาได้ไม่ชัดเจน แต่ดูเหมือนว่าน่าจะสมเหตุสมผลที่จะสันนิษฐานว่าอัตราเงินเฟ้ออาจกลับมาเพิ่มขึ้นในเดือนมกราคม นั่นก็คือ ผลกระทบที่ล่าช้ามาจากการแนะนำค่าภาษีที่สูงขึ้นจะเริ่มตีตลาดผู้บริโภคในที่สุด

รัฐมนตรีว่าการกระทรวงการคลัง Scott Bessent กล่าวเมื่อวันอาทิตย์ว่า ศาลสูงไม่น่าจะยกเลิกภาษีที่กำหนดโดยประธานาธิบดี Donald Trump ภายใต้กฎหมาย International Emergency Economic Powers Act เพราะว่าการยกเลิกดังกล่าวจะหมายถึงการรื้อโปรแกรมเศรษฐกิจทั้งหมดย้อนกลับของ Trump Bessent สนับสนุน Trump ในความพยายามที่จะ "ซื้อ Greenland" ทำให้เห็นการเป็นหนึ่งเดียวกันของฝ่ายบริหารในเรื่องดังกล่าว คำตัดสินของศาลสูงอาจออกมาเร็วที่สุดในสัปดาห์นี้ และถ้าเป็นบวกต่อ Trump, ดอลลาร์น่าจะตอบสนองด้วยความแข็งแกร่ง

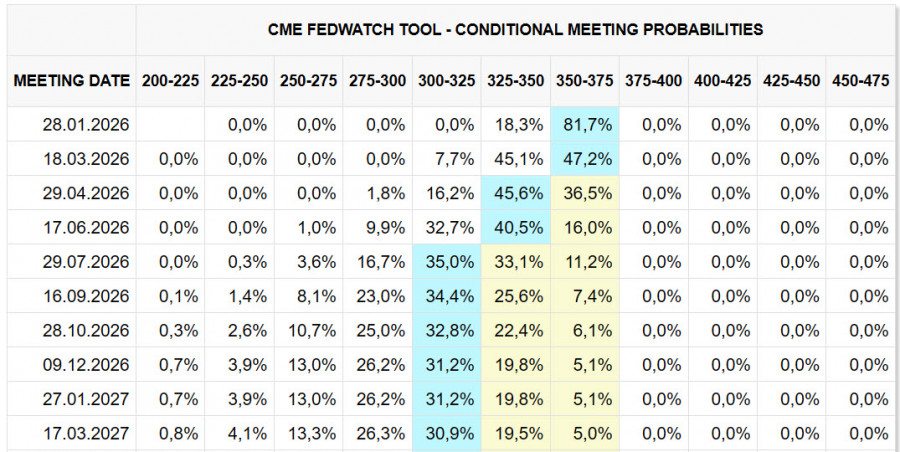

นอกจากนี้ ยังควรสังเกตการเปลี่ยนแปลงในความคาดหวังของอัตราดอกเบี้ย ซึ่งในวันที่ 29 ธันวาคม ตลาดคาด ว่าจะมีการลดอัตราดอกเบี้ยสองครั้ง ครั้งแรกในเดือนเมษายนและครั้งที่สองในเดือนกรกฎาคม แต่ในเช้าวันจันทร์ที่ผ่านมาพบว่า การลดอัตราดอกเบี้ยครั้งแรกถูกเลื่อนไปเป็นเดือนมิถุนายนและครั้งที่สองไปยังเดือนธันวาคมหรือแม้แต่เดือนมกราคม 2027 กล่าวอีกนัยหนึ่งคือ มุมมองของนโยบาย Fed ของตลาดกลายเป็นแบบhawkishมากขึ้น

สิ่งที่สำคัญคือ ตลาดตอบสนองในทิศทางตรงข้ามกับที่คาดการณ์ต่อข้อกล่าวหาที่มีต่อ Fed Chair Powell อย่างชัดเจน โดยในขณะที่ Trump กำลังกดดันอย่างมากให้ลดอัตราดอกเบี้ยเร็วขึ้น และเพิ่มแรงกดดันต่อสมาชิกคณะกรรมการเพื่อบรรลุเป้าหมายของเขา แต่น่าสังเกตว่าตลาดแทบจะไม่สนใจกับการเคลื่อนไหวเหล่านี้ และยังมีแนวโน้มไปในทิศทางตรงข้ามด้วยการลดดอกเบี้ยช้าลงอีก สิ่งนี้เป็นผลดีต่อดอลลาร์อย่างชัดเจน

สุดท้ายนี้ ต้องพิจารณาการเปลี่ยนแปลงในตำแหน่งการเก็งกำไรในตลาดฟิวเจอร์ส ตามรายงานจาก CFTC ที่เผยแพร่เมื่อวันศุกร์ ตำแหน่งการขายดอลลาร์สหรัฐรวมถูกลดลง $9.3 พันล้านในสัปดาห์ที่รายงาน ไปที่ -$2.7 พันล้าน — ซึ่งแทบจะถูกลดลงอย่างสิ้นเชิง โดยเยนนและยูโรได้รับผลกระทบมากที่สุด

ดังนั้น ควรสันนิษฐานว่าความเชื่อมั่นของตลาดกำลังเปลี่ยนไปในทิศทางที่เป็นบวกต่อดอลลาร์แมคโครมากขึ้น ดัชนีบ่งชี้ทางเศรษฐกิจไม่ได้แสดงภาวะว่าสามารถเปลี่ยนแปลงความคาดหวังได้อย่างมั่นใจ แต่ภูมิรัฐศาสตร์ดูเหมือนจะครอบงำสมดุลความเสี่ยง ดังนั้น สมมติฐานที่ว่าดอลลาร์อาจเร่งการแข็งค่าขึ้นในระยะสั้น แต่นั่นยังไม่มีเหตุผลสำหรับการเคลื่อนไหวขนาดใหญ่ในตลาด ณ ปัจจุบัน

{kind=link}