Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

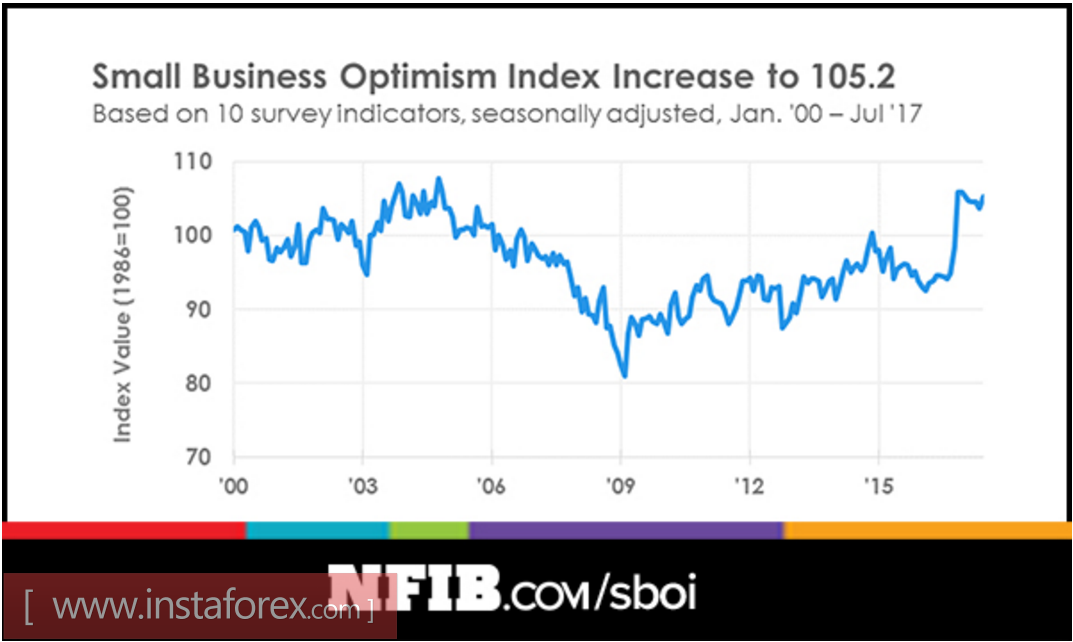

Американският долар на фона на нарастващия риск започва дългоочакваното си обраъщане. Индексът на NFIB за оптимизма на бизнеса в малкия бизнес се повиши през юли до 105.2 пункта спрямо 103.6 пункта един месец по-рано, положителните очаквания очевидно надделяха, тъй като индексът към момента е на 10-годишен връх.

Индексът на оптимизма на потребителите от IBD / TIPP показва подобни данни. Ръстът от август до 52.2 пункта срещу 50.2 пункта също се оказа изненада за експертите, които очакваха по-скромен резултат. Също така в подкрепа на повишаването на оптимизма растежът на свободните работни места на трудовия пазар в САЩ през юни е по-висок от очакваното, което се потвърждава от прогнозите за постоянно увеличение на заетостта.

Икономическите показатели обаче не играят важна роля за нарастването на търсенето на долара. Вместо това на преден план бяха коментарите за ръководството на Фед.

Ръководителят на Федералния резерв на Сейнт Луис Джеймс Бълард заяви в понеделник, че сегашното ниво на краткосрочните лихвени проценти е съвместимо с очакванията, тяхното увеличение все още не е подходящо и може да изглежда, че позицията на Булър изглежда твърде мека , Въпреки това, за редица други ключови параметри, той даде много агресивна забележка. По-специално, той потвърди политиката на по-нататъшно намаляване на безработицата и също така обяви подобряването на позицията на долара като световна резервна валута. В действителност, думите на Булард предполагат, че обезценяването на долара не се основава на обективни фактори за състоянието на американската икономика, а на очакванията за затягане на паричната политика от страна на ЕЦБ.

Колегата на Булард Нийл Кашкари, ръководител на Федералната резервна банка в Минеаполис, даде подобен коментар - настоящият темп е съвсем подходящ, инфлацията е ниска, но не предизвиква загриженост и Федералният резерв трябва да започне програма за количествено затягане през септември. Седмица по-рано подобна позиция бе изразена от президента на Федералния резерв на Сан Франциско Джон Уилямс. Според него трябва да започнем програмата за намаляване на баланса на Фед тази есен.

По този начин трима членове на Федералния резерв имат право на глас, като двама от тях са най-очевидните "гълъби", които са изразили готовност да започнат програмата за намаляването на баланса. Съобщението е напълно ясно - няма да има намаляване на лихвите през септември, но ще започне количествено затягане.

Следва да се отбележи, че продажбата на активите на Фед няма да доведе до намаляване на баланса. Тъй като е необходимо едновременно да се намалят и задълженията. Очевидно е, че за да се намали размерът на паричните средства в икономиката или да се отслабят изискванията за задължителни резерви на търговските банки, Федералният резерв ще избере да не го прави. Ето защо единственият начин да се постигне желания резултат е да се намали обемът на депозитите на търговските банки. С други думи, заедно със стартирането на програмата за намаляване на активите, Федералният резерв трябва да представи и метод за намаляване на лихвите по излишъците на търговските банки, които в момента съставляват половината от всички задължения на Фед.

Оповестяването на началото на този процес може да доведе до сериозни движения на финансовите пазари и засилено напрежение. За да се предотврати негативното развитие, е необходима алтернатива на "паркирането" на повече от 2,2 трлн. долара от сметките на Федералния резерв и такава алтернатива може да бъде стартирането на програма за новаторска индустриализация. Следователно, едно просто заключение, заедно с решението на FRS, Тръмп ще представи на Конгреса проект на данъчна реформа, която ще бъде приета. По този начин, в резултат на това, според идеята, ще се създаде мощен механизъм за приток на инвестиции от цял свят.

В четвъртък ще излязат данните за цените на производителите, а в петък - за потребителската инфлация през юли. Съдейки по динамиката на доходността на TIPS, спадът на цените е спрян и инвеститорите могат да очакват ръст на инфлацията.

Негативното събитие може да се случи в четвъртък, когато ще бъде публикуван докладът за състоянието на бюджета през юли. Въпреки това, инвеститорите очевидно вече не искат да обръщат внимание на такива дреболии. САЩ се готвят да включат "доларовата прахосмукачка" - механизъм за връщане на пари в страната. До какво ще доведе до това, би било лесно да се предскаже - към силен растеж на рисковете, особено в развиващите се страни, търсенето на отбранителни активи и на щатския долар.

Тенденцията за засилване на стоковите валути ще бъде завършена, а фаворити ще станат йената, франкът и доларът.