Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Насърчени от надеждата да стимулират американската икономика под влияние на стимулиращите програми на Доналд Тръмп, "мечките" на двойката EUR / USD са в контраатака. Последствията от урагани "Харви" и "Ирма" не бяха толкова ужасни, колкото първоначално се очакваха. Освен това историята показва, че "Катрина" е по-силна спрямо двете, във време, когато Федералният резерв увеличи размера на федералните средства през 2005 г. Природните бедствия са временни и в крайна сметка резултатът от възстановителните работи може да бъде от полза за БВП. Едновременно с това идеята за данъчна реформа, която в края на 2016 г. доближи индекса на щатския долар, се върна на пазара.

Съдейки по коментарите на републиканците, законопроектът за промените в данъчната система ще стане публичен за една седмица до 25 септември. До този момент може да се отгатне само за основните разпоредби на реформата и доколко тя ще се разпространи в Американската икономика. Президентът само намекна, че богатите не трябва да очакват специални предпочитания, които противоречат на предишни твърдения за намаляване на корпоративния данък и данъка върху недвижимите имоти. Въпреки това, фактът, че Тръмп промени мнението си като ръкавица, в него трябва да се очаква.

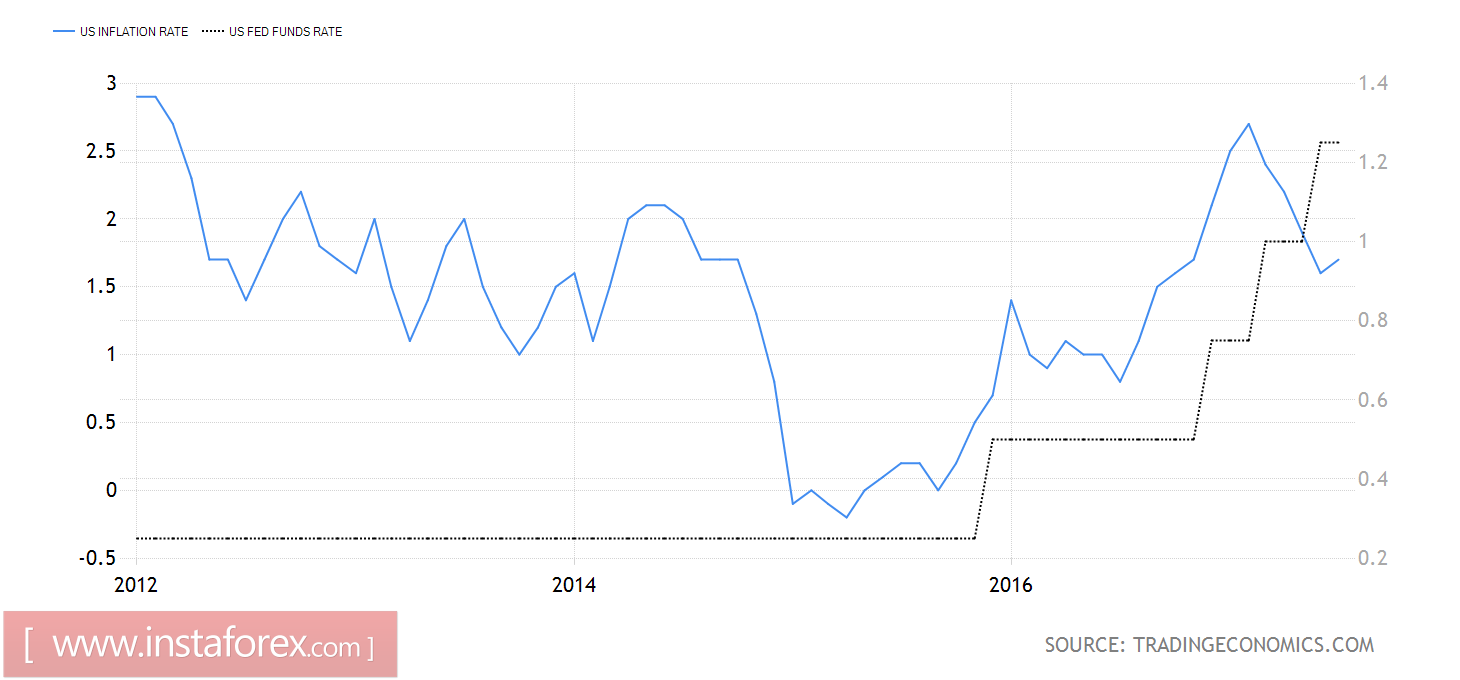

Нарастването на темпа на растеж на БВП в САЩ води до по-бързо затягане на паричната политика от страна на Федералния резерв в сравнение с това, което пазарите в момента чакат. Докато регулаторът е загрижен за инфлацията, трябва да се разбере, че условията постоянно се променят. Ако през 70-те години на миналия век средното му ниво е било 7.1%, през 80-те години - 5.6%, през 1990 г. - 3%, през 2000 г. - 2.6%, но сега е под 2%. Отговорността е глобализацията и новите технологии, които увеличават конкуренцията и принуждават производителите да намаляват цените. В сравнение с това, не е необходимо повишаването на ставката на федералните фондове до 3-3.5% или повече, както беше преди. Цикълът на паричното ограничаване на Фед може да бъде завършен много по-рано, а реализирането на този факт ще привлече нови продавачи на щатския долар към пазара.

Динамика на инфлацията и ставките на федералните фондове

Източник: Икономика на търговията.

Изгледите за еврото, напротив, изглеждат оптимистични. Всъщност, поради забавянето в икономическия цикъл в еврозоната в сравнение със Съединените щати, ЕЦБ е на същото темпо, както и на Фед през 2014 г. Европейската централна банка е готова да нормализира паричната политика и сегашните EUR / USD двойката корекция увеличава само вероятността от него. През октомври Марио Драги ще докладва за съкращаването на програмата за количествено облекчаване. Това ще бъде нов повод за закупуване на еврото.

Трябва да се отбележи, че през последния цикъл на затягане на паричната политика през 2005-2008 г. регионалната валута се е увеличила спрямо щатския долар с 30%, а ако историята се повтаря, сегашните + 13% са само началото. В тази връзка има смисъл търговците да се придържат към предишната стратегия в основната валутна двойка - купуване на възнаграждения.

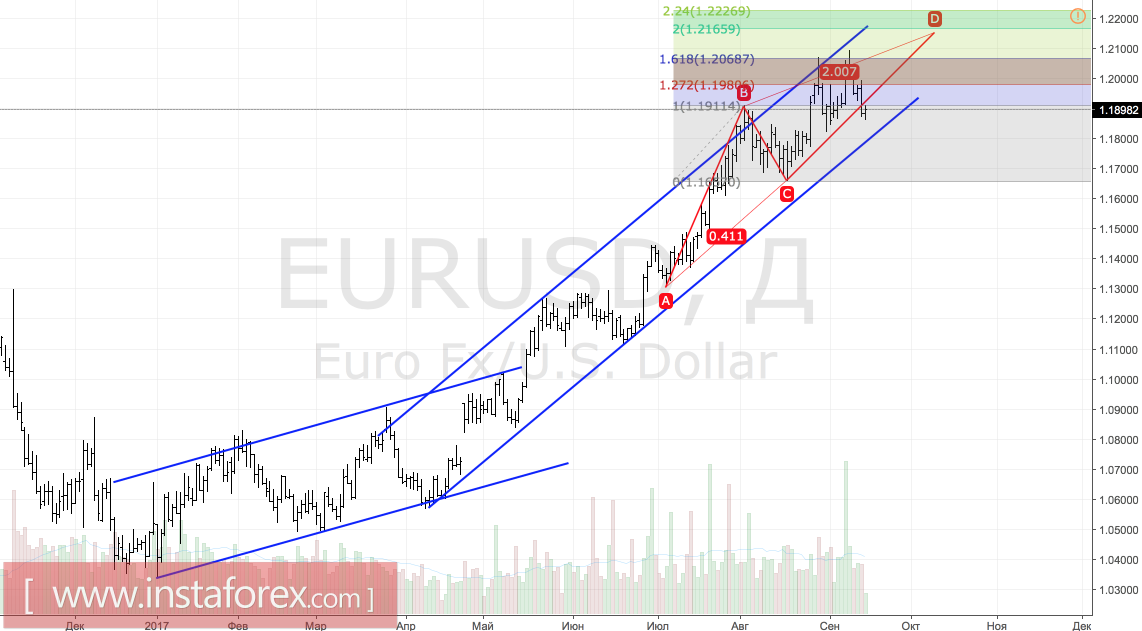

Технически, неспособността на биковете да преместват цените над целта с 161,8% върху модела AB = CD показва тяхната слабост. Образуването на двойния връх увеличава рисковете за корекция в посока на най-малко долната граница на горния търговски канал.

EUR / USD, дневна графика