Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Днес Федералният резерв на САЩ ще проведе редовна среща по въпросите на паричната политика. Тъй като срещата е "пропуск", който не е придружен от публикуването на макроикономически прогнози и пресконференция от председателя на Фед. Пазарите не очакват промени, докато вероятността за повишаване на ставката е по-малка от 3%, според данните на CME. Освен това, всички възможни интриги ще бъдат центрирани около текста на придружаващите изявления.

Комитетът може да добави в текста изявлението за намаляване на заетостта. Пазарите са готови за появата на тази фраза, тъй като заетостта е почти пълна от този момент. Невъзможно е предишните темпове на растеж на новите работни места да се запазят чисто статистически. Независимо от това, предишното забавяне може да има отрицателна реакция на долара.

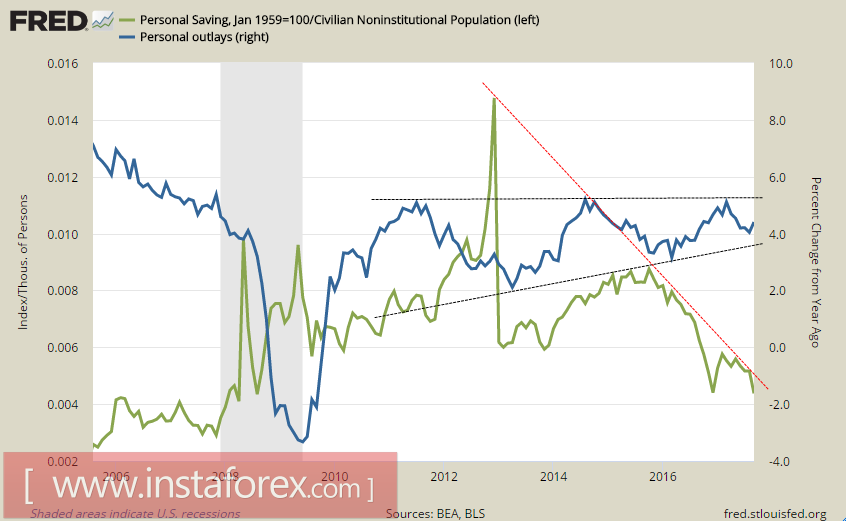

Специално внимание ще се обърне на формулирането на перспективите за инфлация в САЩ. Доклад за личните приходи и разходи през септември води до смесени заключения, публикувани в понеделник. От една страна, потребителските разходи нараснаха с 1% в сравнение с август, което е максималният месечен ръст от август 2009 г., което ясно показва висока потребителска активност. В същото време обяснението за този скок е тривиално поради последващите урагани, които доведоха до драстично увеличение на разходите за дълготрайни стоки, предимно автомобили. Същевременно темпът на спестяванията продължава да намалява и достига най-ниското си ниво през последните 10 години, докато съотношението на спестяванията на хората в неравностойно положение рязко спада от максималния, достигнат през декември 2012 г.

По този начин съществуващите високи равнища на потребителска активност заплашват да намалеят в краткосрочен план. Според плана, очакванията за започване на данъчна реформа трябва да намалят данъчния натиск върху потребителите, но вече не могат да стимулират търсенето, което означава, че инфлацията също е застрашена.

Също така, пазарът се готви за последващото нарастване на долара въпреки редица опасения. Очаква се президентът на САЩ Доналд Тръмп да обяви решението си за следващия председател на Фед в четвъртък. Според слуховете, позицията ще бъде дадена на Джером Пауъл, който е известен със своята умерено глупава позиция. Съответно, заплахата от затягането на финансовите условия леко отслабва, това може да доведе до увеличение на долара, както и до търсенето на печеливши активи, но японската йена и златото ще реагират с намаление.

Също така се очаква, че индексът ISM в производствения сектор за октомври ще бъде публикуван днес. Големият пропуск между ISM и PMI Markit може да доведе до изравняване на ISM на по-ниски нива, което може да окаже малък натиск върху долара.

В четвъртък предварителните данни за разходите за труд и производителността на труда ще бъдат публикувани през третото тримесечие, експертите очакват забележимо излишък за второто тримесечие, което може да осигури значителна подкрепа за долара, тъй като ще потвърди тенденцията за стабилен икономически растеж.

Ключовото събитие на седмицата е публикуването на доклада за заетостта през октомври в петък. Заради ураганите, растежът на заетостта през септември е отрицателен, а прогнозите за октомври показват по-благоприятни резултати, тъй като броят на новите работни места е нараснал с повече от 300 хил., според експерти. Това може да се смята за силен натиск върху долара, в противен случай ръстът на средната часова работна такса може да се забави до + 0.3% спрямо + 0.5% един месец по-рано. Този параметър може да се превърне в ключ за развитието на пазарната реакция по отношение на публикуването на доклада, тъй като той е пряко свързан с перспективите за инфлацията и може да повлияе на прогнозите за ръст на лихвените проценти.

Като цяло може да се отбележи, че доларът бавно, но уверено се връща към траектория на растежа. Периодът на несигурност завърши, тъй като инвеститорите очакват официалното представяне на законопроекта за данъчната реформа в Конгреса, което е мощен двигател. Доларът ще бъде търсен, независимо от предпочитания тон от FOMC за днешната среща. Японската йена и швейцарският франк могат да станат аутсайдери за седмицата.

* Представеният анализ на пазара е информативен и не представлява ръководство за сделки.