Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Публикуван в петък, докладът за заетостта доведе до спад на долара, който, между другото, беше кратък. Броят на новите работни места през октомври е 261 000, което е малко по-лошо от прогнозите. Индикаторът за септември обаче беше ревизиран нагоре, а процентът на безработицата неочаквано намаля до 4.1%.

Докладът за заетостта не доведе до преоценка на прогнозата за процента - инвеститорите все още са убедени, че през декември FOMC ще направи още една крачка към нормализиране на паричната политика. Освен това вероятността от по-нататъшно увеличение през март 2018 г. надхвърля 40%, което е знак, че пазарът е убеден, че американската икономика ще се справи с нов цикъл на затягане.

Същевременно докладът за заетостта не остави ясно впечатление и показа, че съществува риск пазарът да не оценява напълно. Да, действителният темп на създаване на нови работни места през последните два месеца е около нивото на очакванията, а спадът в нивото на безработица изглежда като приятен бонус. Фокусът ще бъде върху факта, че инфлационните очаквания могат да бъдат под натиск, тъй като текущата тенденция по отношение на растежа на средната работна заплата няма да допринесе за растежа, а ще доведе до намаляване на инфлацията.

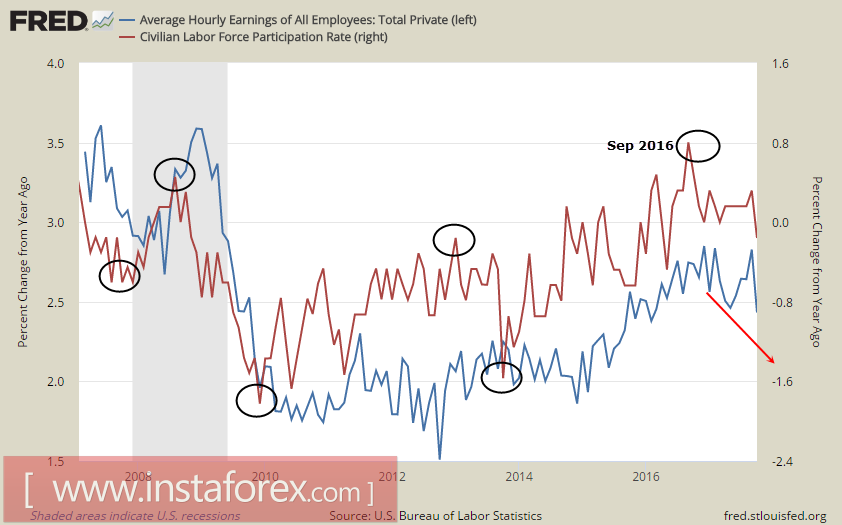

Графиката по-долу показва, че два показателя за здравето на пазара на труда, по-специално средната заплата и дела на работната сила в общото население, са доста добре свързани най-малко през последните 10 години, като всеки пик във втората индикатор за няколко месеца. Като цяло, той е преди пика в първия. С други думи, значителен спад в участието на работната сила до 62,7% до 13-месечно дъно показва висока вероятност от спад в средния темп на нарастване на заплатите от сегашните 2,4% през следващите няколко месеца, което неизбежно ще допринесе за развитие на дефлационните настроения.

Следователно доларът все още е на доста нестабилен път на растеж, но все още има няколко причини да се съмняваме, че този растеж ще продължи.

В четвъртък републиканците подадоха подробен план на Конгреса относно промените в данъчния кодекс, които ще играят ролята на скъсване на тенденцията за ниски доходи и насърчаване на растежа на потреблението. Данъчното облагане на личните доходи е опростено. Стандартните данъчни приспадания са рязко увеличени, което ще повиши реалните доходи на населението. Данъчната ставка за корпорациите ще бъде намалена от 35% на 20%, това е най-голямото намаление на данъците в американската история от 39.6% на 25%. Минималната ставка за малките предприятия е намалена и най-важното - данъчното облагане на чуждестранните активи е значително опростено, което според идеята трябва да допринесе за репатрирането на капитала и да повиши привлекателността на американските активи.

В случай че законопроектът бъде приет без значителни затруднения, Конгресът със сигурност ще допринесе за нарастването на търсенето на долара.

В четвъртък се проведе още едно дългоочаквано събитие: американският президент Тръмп поиска от сегашния началник на Федералния резерв Джанет Йеллен да подаде оставка и след това назначи Джером Пауъл да я замени. Смята се, че Пауъл е склонен да продължи настоящата политика на Фед. Пазарните новини относно назначаването на Пауъл бяха приети благоприятно, което бе отразено в новата вълна на растеж на индекса на сините чипове Dow Jones и също допринесе за цялостната положителна перспектива за долара.

Публикуван в петък, докладът на CFTC очакваше, че спекулативното търсене на долара продължава да расте. Канадските и австралийски долари започнаха да заемат позициите си, рязкото намаление на швейцарския франк се отдръпва, а спекулантите на еврото оценяват и песимизма. Пазарът изглежда се съгласява, че доларът, след дълъг спад от януари 2017 г., най-накрая започва да си възвърна инициативата и следователно през следващата седмица ще се придвижи напред под знака на господството си.