Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Доларът приключи седмицата с лек спад за първи път от месец. Спадът се дължи основно на реакцията на пазара към плана за данъчна реформа, предложен в четвъртък. Окончателният документ беше малко по-лош от пазарните очаквания, основавайки се на предварителни изявления на Тръмп и министър на финансите Мнучин и в резултат на това може да намали и привлекателността на фондовия пазар в САЩ.

Същевременно данъчната реформа има за цел да повиши привлекателността на американските активи, да насърчи репатрирането на капитала и да съживи дейността на бизнеса. Тези мерки са необходими на фона на слабите темпове на растеж на реалните доходи на населението. Тъй като спадът в потребителското търсене засилва дефлационния натиск и може да доведе до още една вълна на рецесия в близко бъдеще.

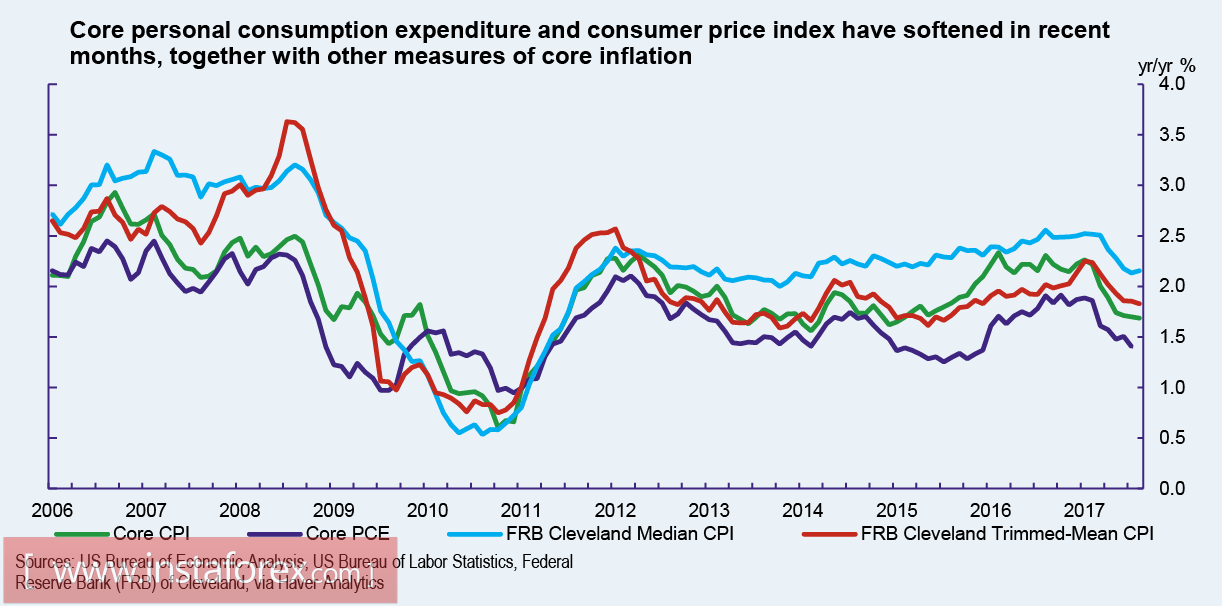

Забавянето на инфлацията в САЩ - това в момента е най-важната заплаха за плановете на правителството на Фед. От януари 2017 г. основните разходи за потребление са загубили около 0,5% от цената, сходни темпове на забавяне са подобни темпове на ядрена инфлация, изчислени чрез алтернативен метод.

Този спад е почти изцяло резултат от спада в цените на основните услуги, който представлява около 0.45 процентни пункта, а за основните стоки - само 0.05 процентни пункта. Това включва спад в търсенето на финансови услуги, по-ниски цени в телекомуникационния сектор, лекарства и цени на жилищата.

В същото време заетостта достигна своя връх, безработицата падна до 4,1% през октомври, нейният по-нататъшен спад е почти невъзможен, темповете на растеж на създаването на нови работни места се очаква да се забавят. На пазара на труда съществува борба не за количествени показатели, а за качествени показатели, а именно за промяна на структурата на заетостта в полза на работните места на пълно работно време и с доста високи квалификации. Не е ясно дали тази задача ще бъде решена. Следователно очакванията за повишаване на средната работна заплата може да не бъдат реализирани. Съответно, основното условие за ръста на инфлацията, а именно, увеличаването на реалните доходи на населението - е застрашено.

За да се премахне тази загриженост и да се даде отговор на призива за данъчна реформа. Сенатът започна да разглежда промени в законодателството, предложени от Министерството на финансите. Силното намаляване на данъчната тежест е опит да се повишат реалните доходи на населението и да се подобри ефективното търсене. Въпреки това, той също така представя още един проблем - рязко увеличение на бюджетния дефицит.

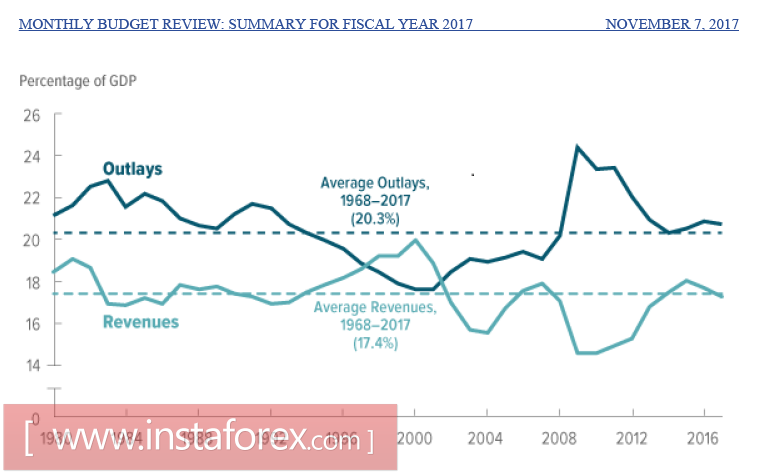

Американският комисар по бюджета обобщи резултатите от финансовата година 2017 г., която приключи на 30 септември. Резултатите - ръстът на бюджетния дефицит достигна 666 млрд. долара или 3,5% от БВП на САЩ, което е увеличение от 3,2% година по-рано.

Приходите от данъци върху доходите, най-големият източник на бюджетни приходи, са нараснали с 3%, а от фонд "Заетост" (социално осигуряване) - с 4%, докато приходите от корпоративни печалби са намалели. В същото време бюджетните разходи нараснаха с около 3%, тенденцията е стабилна. През октомври дефицитът възлизаше на 62 млрд. евро, което е с 27% по-високо в сравнение с октомври 2016 г.

С други думи, ръстът на приходите от двата основни източника на бюджетно запълване не намалява, а вместо това увеличава дефицита. Какво ще се случи, ако прилагането на данъчната реформа започне едновременно със затягането на финансовите условия на Фед?

Доходите от бюджета ще намалеят значително от всички основни източници на доходи, като в същото време разходите за обслужване на държавния дълг ще се увеличат, а за отбраната - поне не се намаляват. Подобни последици от протичащите реформи ще ускорят растежа на бюджетния дефицит, темпът на този растеж ще бъде много по-висок от стойностите, определени в базовия сценарий на NWE, според който до 2027 г. годишният бюджетен дефицит може да достигне 1,5 трилиона долара.

По принцип администрацията на "Тръмп" ще бъде принудена рязко да повиши привлечените средства, т.е. ръстът на държавния дълг ще се увеличи с изпреварващия растеж на разходите за нейното обслужване. Излишно е да казвам, че тази перспектива няма да привлече инвеститори, а вместо това ще ги изплаши.

Всички тези фактори поставят под съмнение темповете на нарастване на търсенето на долара. Предстоящата седмица ще бъде доста наситена с макроикономически изявления, главно на данните за потребителските и производствените цени през октомври. Освобождаването на данни, което е по-лошо от индексите през септември, може да доведе до вълна от продажби за долара и ще постави под съмнение общото отклонение на тенденциите в полза на американската валута.