Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Еврозоната

Миналата седмица ЕЦБ и Европейската комисия представиха два варианта за развитието на икономическата ситуация в еврозоната. Европейската комисия увеличи прогнозата за 2017 г. от 1,7% на 2,2%, като отбеляза, че подобрението в динамиката в еврозоната се свързва със значително подобрение на икономическите настроения, умерените финансови условия и устойчивото потребление.

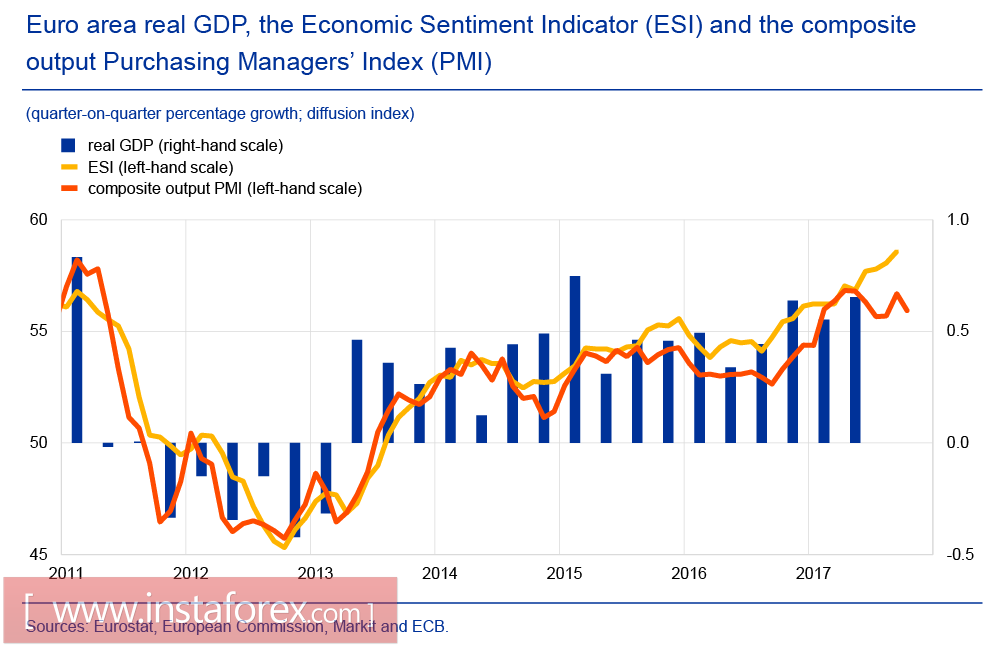

ЕЦБ стигна до подобно заключение, че частното потребление продължава да бъде основният фактор за непрекъснатия икономически растеж, който показва растеж на фона на спада в цените на горивата и подобрения на пазара на труда. PMI е на ниво от седем години, а Индексът на икономическото доверие вече значително надвишава нивото преди кризата.

Въпреки че редица ключови показатели за икономиката на еврозоната не изглеждат по-лоши, тя се справя по-добре от американската икономика. Пълномощникът за излишък на търговския баланс допринася за изтичането на капитали от еврозоната, но посоката на нейното движение е малко по-различна от очакванията - инвеститорите инвестират значително повече в Азия, отколкото в САЩ. Растежът на долара през последните месеци допринесе за очакванията за ръст на разликата между доходността на американските ценни книжа и страните от еврозоната, но този шофьор се отслабва, тъй като американският икономически растеж и инфлационната ситуация изостават от плановете на Фед за нормализиране на паричната политика политика.

Във вторник ще бъде публикувана прогноза за растежа на БВП през третото тримесечие в Германия и еврозоната като цяло. Анализаторите предполагат, че за двата показателя резултатът няма да бъде по-лош от този през второто тримесечие, а еврото може да получи значителна подкрепа.

Двойката EUR/USD ще се опита да тества границите на канала, което е приблизително на ниво от 1,1750. В случай, че успее, е възможно опитът на биковете да възвърната инерцията. В същото време дългосрочните очаквания се променят в полза на долара и вероятният растеж най-вероятно ще се използва за продажба през втората половина на седмицата с перспектива да се оттегли от последните 1.1550.

Великобритания

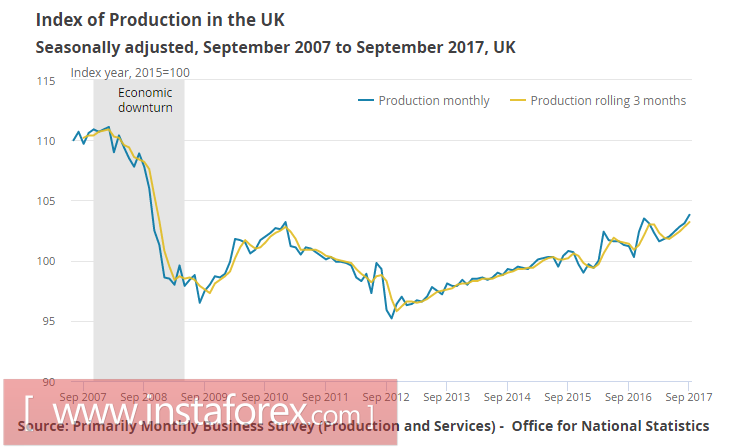

Паундът спечели срещу долара по време на търговията в петък след публикуването на данни за промишленото производство и търговския баланс през септември, което значително надхвърли прогнозите. Производството е нараснало с 0.7% спрямо ръста от 0.3% един месец по-рано, ръстът в преработващата промишленост е 0.7% спрямо 0.4%, ръст от 2.5% и 2.7% съответно.

Търговският баланс значително намали дефицита през септември до 11,25 млрд. паунда спрямо 12,8 млрд. паунда месец по-рано. Анализаторите не очакваха дефицитът да спадне, напротив, те очакваха, че ще се повиши.

Публикуваните данни потвърждават точността на избрания от Bank of England курс за затягане на паричната политика, но нека не забравяме, че индустрията е само 14% от икономиката на страната и следователно ефектът от публикуваните данни ще бъде кратък.

Във вторник данните за цените ще бъдат публикувани през октомври, очаква се по-нататъшен ръст на инфлацията. Ако освободените данни не са по-лоши от прогнозираните, те ще подкрепят паунда, както и ще увеличат шансовете за по-нататъшно увеличение на лихвите.

В същото време ключовият въпрос за инвеститорите, а именно излизането на Обединеното кралство от ЕС, все още не е решен. Брексит ще бъде задействан през март 2019 г. и остават 17 месеца, а преговорите са на същия етап от самото начало. Няма напредък, а по-нататъшното бездействие на политиците ще доведе до влошаване на инвестиционния климат и ще окаже натиск върху лирата.

До вторник, паундът най-вероятно ще търгува неутрално, но за пробив през диапазона 1.30 / 1.33, все още не са формирани условия.

Петрол

Брентът завърши седмицата над $ 63 / bbl. Фактор, способен да причини коригиране на петролния пазар, все още не е намерен.