Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Американският долар приключи седмицата със спад и без неоспорими причини да възобнови растежа.

Публикувани в сряда протоколите на FOMC не би трябвало да имат значително влияние върху котировките, но пазарите все пак обърнаха внимание на факта, че темата за ниската инфлация в обсъждането на текущите политики предизвика повишена загриженост за ръководството на кабинета. Същото заключение потвърждава и Джанет Йеллън в едно от последните си изказвания като ръководител на Фед. Тя каза, че има съмнения сред членовете на FOMC, че ниската инфлация е временна.

Слабата потребителска активност бе потвърдена в доклада за поръчките за дълготрайни стоки за месец октомври. Вместо прогнозирания растеж от 0,3%, имаше спад от 1,2%. До петък пазарите бяха в състояние на объркване. Може да се очаква, че затварянето на седмицата ще допринесе за търсенето на долара, но докладът на IFO за Германия доведе до рязко увеличение на еврото, тъй като бизнес чувството нараства повече от очакваното. Докладът, публикуван вчера, показа, че ръстът на БВП в еврозоната може да достигне 2,3%, което в крайна сметка може да стимулира ЕЦБ да предприеме по-активни мерки за нормализиране на паричната политика.

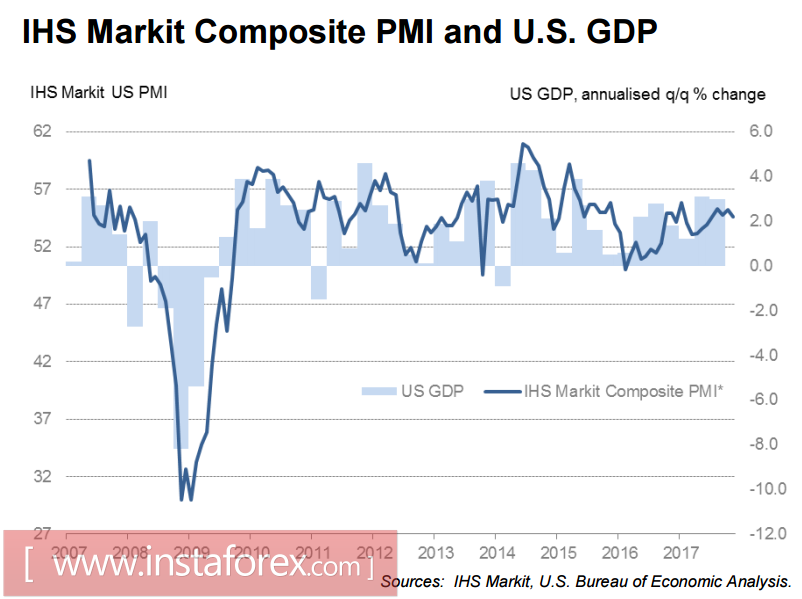

Дейността в САЩ се забавя. Съставният индекс PMI за Markit спадна през ноември до 54.6p. Това е 4-месечно дъно. Ръстът на активността в сектора на услугите и в производствения сектор също се забави

Trumpomania, която наскоро създаде положително настроение в американската икономика, очевидно започва да се промъква. Времето на очакванията е свършило и започва суровата рутина. Политиката на Фед, насочена към постепенно нормализиране, трябва да се основава на растяща икономика, но пазарът все още не вижда стабилни сигнали за растеж, освен може би на пазара на труда. Рекордно ниската безработица обаче не допринася за нарастването на покупателната активност. Растежът на заплатите не е достатъчен, за да се създадат предпоставки за инфлация, което в крайна сметка може да породи съмнение относно способността на Федералния резерв да устои на графика.

В сряда ще бъде публикувана втората предварителна оценка за ръста на БВП в САЩ през третото тримесечие. Експертите са оптимисти и предвиждат ревизия от 3,0% до 3,2%. Доларът, от своя страна, може да получи дългоочакваната подкрепа. Също така ценовият индекс за Q3 се очаква да бъде преразгледан от 2,1% на 2,2%. Междувременно индексът на разходите за лично потребление е от особен интерес и преразглеждането му във всяка посока може да накара долара да се движи.

В четвъртък данните за реалните разходи за лично потребление за месец октомври ще бъдат публикувани и положителната динамика е абсолютно необходима тук. Прогнозите са доста песимистични. Очаква се разходите да нараснат с 0,3%, като относителният им дял е нараснал с 1% през септември. Приходите се очаква да нараснат с 0,3% спрямо 0,4% месец по-рано. Забавянето ще има отрицателен ефект, тъй като ще намали допълнително инфлационните очаквания и ще постави Федералния резерв в трудна позиция, тъй като оправдаването на повишението на лихвите през декември няма да е лесно.

Ключовият ден е петък. Пазарите традиционно се фокусират върху индексите на бизнес активността от ISM, а рекордният ръст през последните месеци допринесе за ръста на търсенето на долара. Освен това фондовите пазари се актуализираха до исторически връх, но Марк показва напълно различна картина и следователно забавянето на индексите от ISM става все по-вероятно.

Денят на благодарността предотврати излизането на седмичния доклад на CFTC. Пускането бе отложено за понеделник и този път вниманието към него ще бъде високо. Последните 6 седмици динамика в настроението на дългосрочните инвеститори беше в полза на долара, което ни позволи да разчитаме на неговия растеж. Продължителният период на слаба инфлация обаче може да допринесе за промяна в настроението. Ако в понеделник докладът покаже забавяне на търсенето на долара, особено срещу защитните валути, това ще доведе до по-нататъшен растеж на йената и еврото спрямо долара и значително ще усложни настроението.