Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Еврозоната

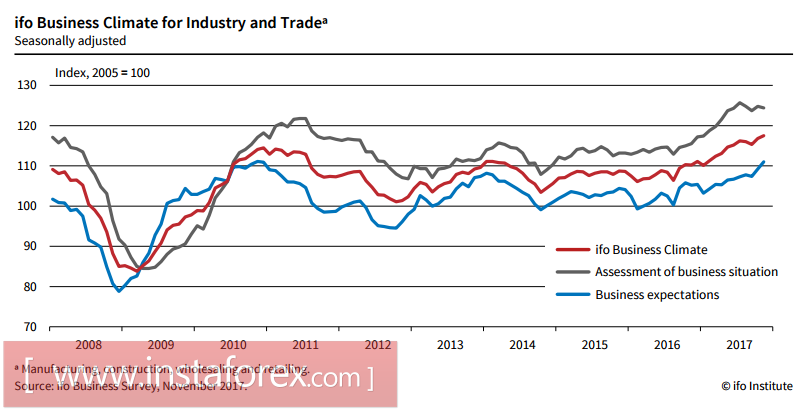

Индексът на немския бизнес климат от IFO поскъпна през ноември до рекордно ниското ниво от 117,5%, предизвиквайки рязкото търсене на еврото и оспорвайки пазарния обрат в полза на долара, който най-сетне започна да се оформя през последните седмици. Има нов рекорд е в производствения сектор, индексът на търговията е малко под историческия рекорд, а очакванията в дългосрочен план от шест месеца остават уверено положителни.

Същевременно трябва да се отбележи, че този резултат може да не отразява точно реалната картина, тъй като 90% от отговорите са получени дори преди да не станат известни преговорите за формиране на германската коалиция.

На фона на положителните доклади от IFO и PMI Markit е логично да се очаква, че потребителската активност в еврозоната също се увеличава. Във вторник ще бъде публикуван докладът на Gfk, очаква се пунктовете от 10.7 септември да бъдат превишени, което в крайна сметка ще подкрепи еврото, тъй като това ще увеличи шансовете за инфлация. В сряда Европейската комисия ще представи перспективите си за икономически оптимизъм и кулминацията на седмицата може да бъде петък, когато предварителните данни за инфлацията ще бъдат публикувани през ноември. Прогнозите са повече от благоприятни, ръстът до 1,6% се прогнозира спрямо 1,4% месец по-рано, а пускането на данни, не по-лоши от очакванията, ще позволи на еврото да застане над 1,20 и да изпробва силата от септември.

Великобритания

Позициите на паунда изглеждат по-слаби. Индексът на потребителското доверие от Gfk е близо до четиригодишно дъно, а в четвъртък данните за ноември ще излязат и според прогнозите индексът ще спадне от -10p до -11p. Обемът на ипотечното кредитиране е годишен минимум, което показва нисък доход.

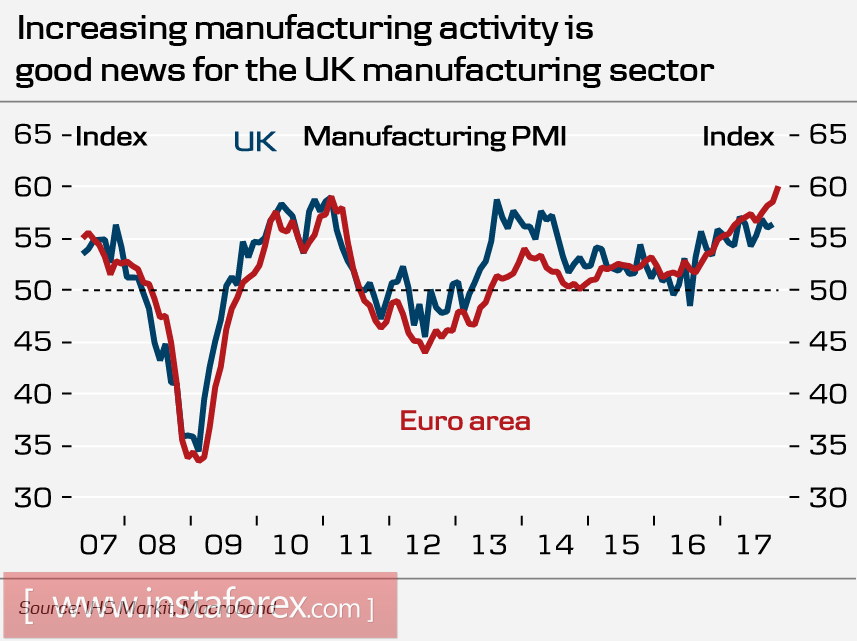

В петък ще бъде публикуван докладът PMI Markit. Въпреки че индексът е в уверено положителната зона, той все още изостава от подобния индекс за еврозоната, което увеличава шансовете на еврото да нарасне спрямо паунда.

Всъщност единственият значителен фактор в подкрепа на паунда е очакването, че Английската централна банка ще продължи да повишава лихвите въз основа на високата инфлация, но тези очаквания постепенно могат да изчезнат, тъй като е малко вероятно инфлацията да продължи да нараства на фона на слабите доходи на домакинствата и спада в потребителското доверие.

Факторът "Брексит" вече е стигнал до решителна точка, тъй като страните провеждат консултации преди срещата на 14-15 декември. Паундът, въпреки опитите за растеж, не изглежда като фаворит срещу долара, а нивото на съпротивата от 1.3400 има шанс да се задържи, а до края на следващата седмица има основания да очакваме обръщане на GBP/USD в посока надолу с цел следващо тестване на подкрепата на 1.30.

Петрол

В сряда, 29 ноември, ще започне следващата среща на ОПЕК, която ще укрепи обединената позиция на картела към започване на разговори с ОПЕК + този уикенд, което ще разшири обхвата на сделката и ще намали производството. До петък вечерта цените на петрола отново започнаха да се покачват, а Брент се определяше над 63 долара за барел на фона на слуховете, че Русия и Саудитска Арабия като цяло са се договорили за план за удължаване на споразумението до края на следващата година, и останаха само технически въпроси.

Имаше новина, че Русия предлага нова формула за изчисляване на обемите на производство, която ще свърже размера на намалението със състоянието на петролния пазар. Ако тези слухове бъдат потвърдени, в резултат на това те ще има забележимо положително въздействие върху котировките, тъй като те ще намалят субективните фактори, които са в основата на преговорите всеки път и ще превърнат регулирането в разбираем език на фигурите.

Позитивните очаквания ще допринесат за търсенето на петрол, което е в състояние да актуализира върха на ноември и да се консолидира над резултатите от седмицата над $ 66 / bpd.