Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Който се издига високо пада болезнено. Петролът сега е изложен на риск да се потопи във вълна от продажби, след като постигне повече от двегодишен връх, ако срещата на ОПЕК не даде на пазара това, което очаква от него. Goldman Sachs предупреждава, че предвид настоящите цени, позициите на фючърсния пазар и съществуващото разпространение на Brent-WTI, почти 100% от инвеститорите са убедени, че виенското споразумение за картела ще бъде удължено, поне до края на 2018 г. резултатите от срещата разочароват, масивното съкращаване на спекулативните мрежи ще пренесе черно злато на юг.

Друго потвърждение на прекомерното спокойствие на инвеститорите в навечерието на 30 ноември е спадът на имплицитната волатилност до 22%. Това е най-ниското ниво от март и не е далеч от тригодишното дъно. Ако ОПЕК не иска да позволи бързо връщане на северния морски клас от 50 долара за барел, то е задължено да удължи договора, за да намали производството с 1,8 милиона барела. Не всичко обаче ще зависи от картела.

Първо, рисковете от увеличаване на производството в американските компании не са изчезнали. Според прогнозите на Американската енергийна информационна администрация индикаторът ще нарасне с 720 хиляди барела и ще надхвърли 10 милиона барела годишно. В допълнение, Канада и Бразилия активно се развиват. Ако силното търсене допринесе за намаляването на световните резерви тази година, не е гарантирано, че същата ситуация ще се случи през 2018 г. На второ място, инвеститорите нямат увереност, че Русия ще може, както преди, да подкрепи желанието на ОПЕК да стабилизиране на пазара.

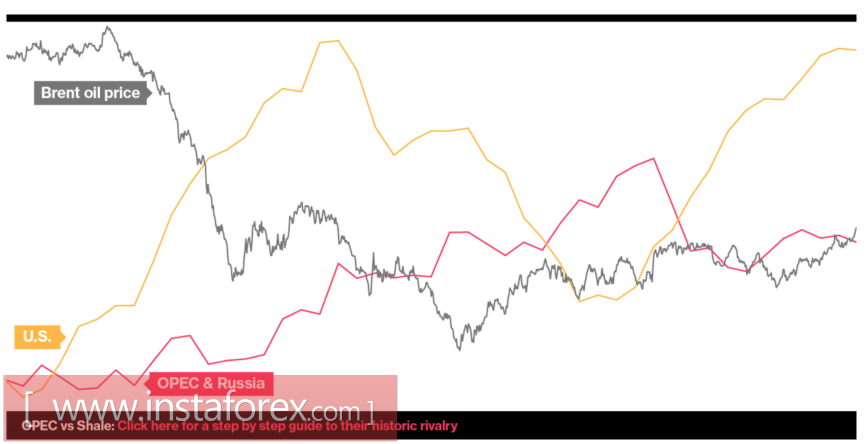

Динамика на Брент и обеми от производството на нефт

Източник: Блумбърг.

През изминалата седмица инвеститорите бяха разтревожени от информация за несъгласието на петролните барони от Русия с официалната позиция, принадлежаща на Москва. Инсайдърите от Ройтерс ни позволиха да разберем по-задълбочено какво се случва. Според достоверни източници, производството на проекта Сахалин-1, контролния пакет акции, който е в ръцете на ExxonMobil, ще се увеличи с 200-250000 барела дневно през първото тримесечие на 2018 г. За Руската федерация да продължи да изпълнява задълженията си за намаляване на общото производство с 300 хиляди барела, е необходимо да се въведе по-сериозно намаляване на производството от други компании. Те вече губят своя пазарен дял, така че недоволството на петролните барони е разбираемо.

При тези обстоятелства Москва може да настоява за временно отлагане. Например, защо не вземе решение за удължаването малко по-късно? Може би в края на март. Проблемът е, че пазарът вече е поставил котировките на фючърсите за Brent и WTI като фактор за разширяване на условията на споразумението ОПЕК и със сигурност това ще осигури мащабна продажба. Въпросът не е до каква степен цените могат да се насочат на юг. Въпросът е дали те ще се срещнат с Русия или не. Най-вероятният сценарий е, че тя ще бъде доволна от предходния диапазон на търговията от $ 50-60 за барел.

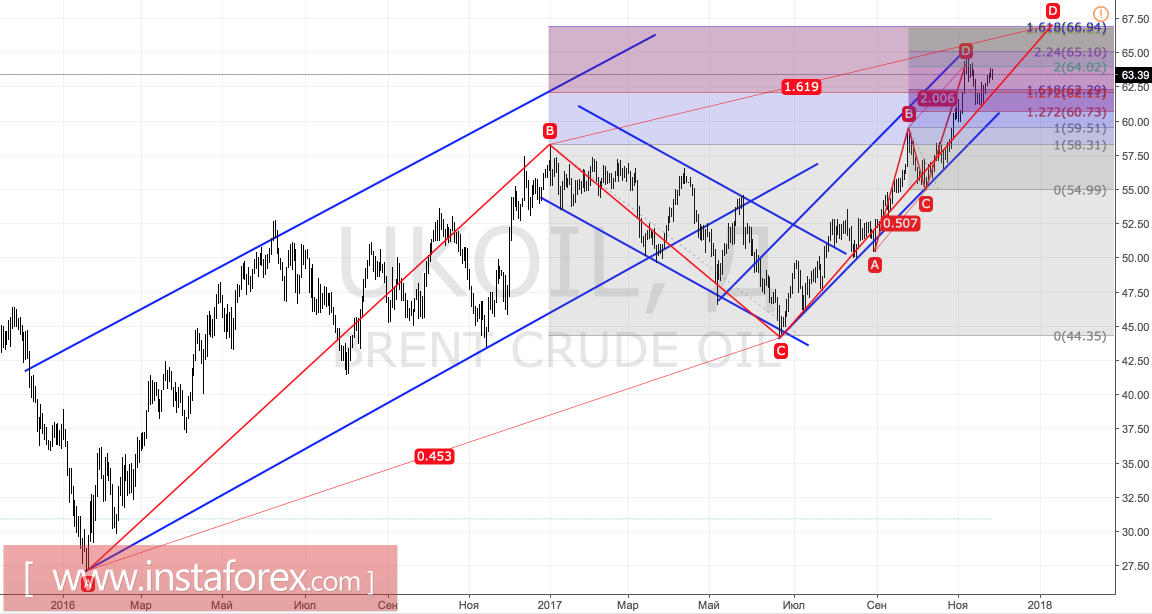

Технически само актуализирането на върха от ноември е в състояние да придвижи Brent котировките към целта с 161.8% на AB = CD шаблона. Напротив, цените, попадащи под нивото на подкрепа от 60.75-61.15 долара за барел, ще укрепят корекционните рискове в посока от $ 59.5, $ 58.3 и по-долу.

Брент, ежедневна графика: