Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Японската централна банка поставя финалния акорд в серията от срещи на централните банки, емитиращи валутите на Г10 през декември. Въпреки бавната инфлация от 0.8% на годишна база, никой от 44-те анкетирани от Bloomberg икономисти не очаква коригиране на паричната политика на срещата на 20-21. Повечето от тях смятат, че следващата стъпка ще бъде затягането му. Въпреки това, това е малко вероятно да се случи до 2018 г.

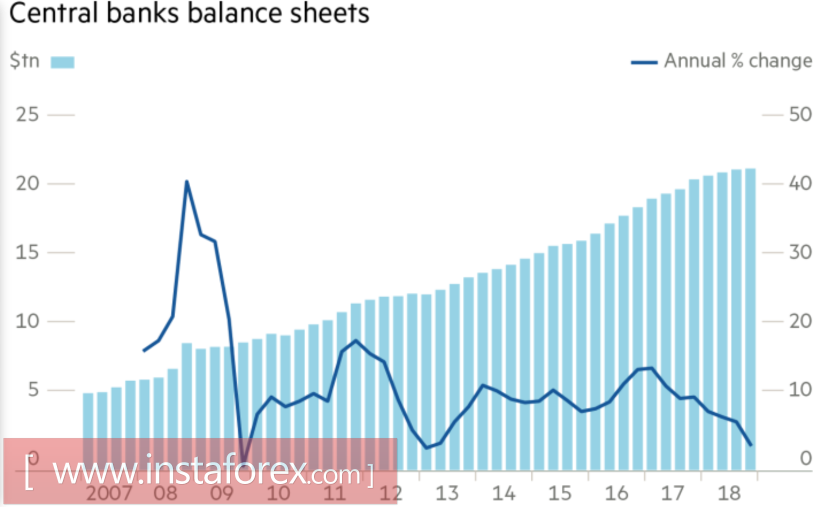

Доказателствата показват, че BoJ вече е започнала да нормализира паричната политика, като внимателно се опитва да избягва да говори по тази тема. През последните 12 месеца тя е придобила активи на стойност 61 трилиона йени, въпреки че централната банка потвърди 80 трилиона йени. Такава разбивка се свързва с прехода през 2016 г. към режима на насочване на кривата на доходност, което намалява необходимостта от активно присъствие на регулатора на пазара на дълга. Той вече притежава около 40% от циркулиращите облигации. Любопитно е, че средната прогноза на експерти от "Блумбърг" предполага, че обемът на покупките ще падне до 41 трилиона йени през 2018 г., а повече от една трета от специалистите очакват BoJ да повиши изискуемата доходност от 10-годишни облигации от 0%. Ако е така, темпът на растеж на балансите на водещите световни централни банки ще продължи да намалява.

Динамика на балансите на централните банки:

Източник: Financial Times.

Затягането на паричната политика на Японската банка вероятно ще засили позицията на йената, което ще създаде трудности при постигането на 2% инфлационна цел. Ето защо Токио прави всичко възможно, за да убеди инвеститорите в ангажимента си към принципите на евтината парична политика. Освен това, на срещата на 20 и 21 декември има повишени рискове от "овална" реторика на Съвета на гуверньорите поради нарастващата разлика между инфлацията и други икономически показатели. Всъщност БВП постигна добър ход. Бизнес активността е близо до максималните оценки за десетата годишнина и потребителските цени се държат много скромно.

Не се лъжете. Японската банка просто се крие зад екрана на придържането към паричната експанзия, но всъщност ще нормализира политиката, която ще направи йената интересен актив през 2018 г. Освен това Азия ще навакса. Докато икономиките в нейните страни изостават от САЩ и еврозоната, силното глобално търсене и изоставащият цикъл могат да променят ситуацията.

Заслужава ли си да продаваме активно USD / JPY сега? Ние не мислим така. Краткосрочното изпълнение на данъчната реформа и компромисът по въпроса за тавана на държавния дълг ще върнат интереса на инвеститорите към щатския долар. Търговията с рефлексия, актуална в края на 2016 г., не бърза да се събуди, тъй като участниците в пазарни битки се нуждаят от факти, а не от слухове. Кой иска да загуби сериозни пари заради неприятни изненади от Конгреса? Нека се съгласят, а след това купуват.

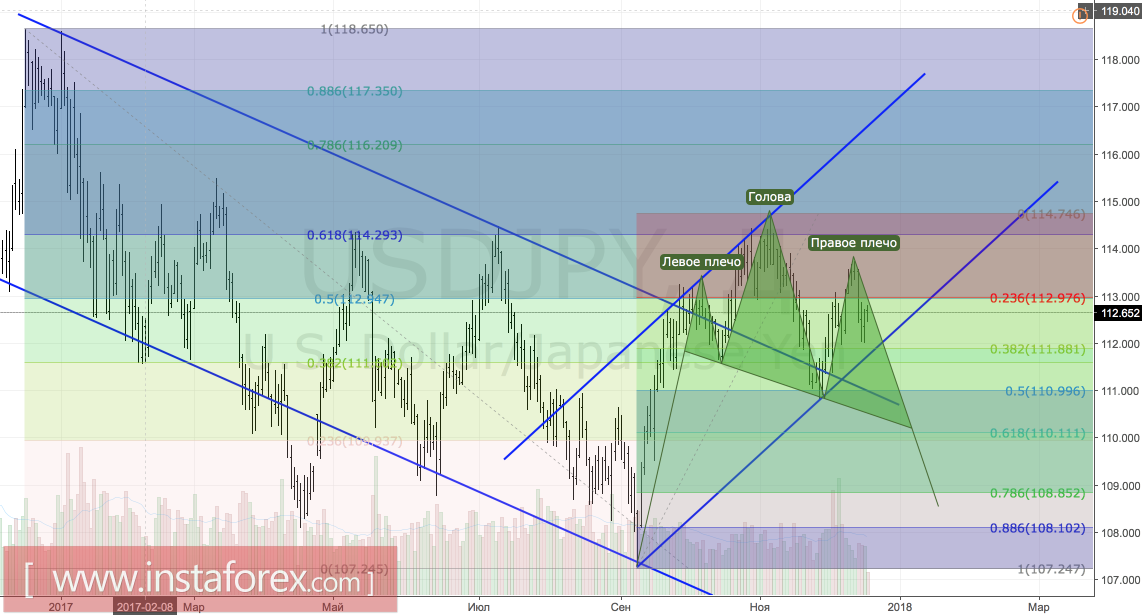

Технически, излизането на USD / JPY от възходящия търговски канал, последвано от успешна буря при 111,65-111,85 и 111, ще увеличи риска от активиране на модела "Head and Shoulders" и вероятността за дългосрочно низходящо възстановяване. Напротив, успешен тест за съпротива при 113.8 ще позволи на двойката да продължи тенденцията към възходяща тенденция.

USD / JPY, дневна графика: