Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Златото се върна до долната граница на диапазона от $ 1265-1300 за унция. Това е мястото, където е останало от септември, на фона на смесената динамика на индекса на щатския долар и процентите на американския дългов пазар. Както Камарата на представителите, така и Сената изразиха одобрението си за данъчната реформа, но процедурните грешки предизвикаха необходимостта от втори вот в долната камара на Конгреса. Този фактор, както и въпросът във въздуха с тавана на държавния дълг, не позволиха на американския долар да се превърне в мащабна офанзива срещу конкурентите от Г10.

Подкрепата за благородни метали беше причината Фед да не иска да вдигне прогнозите за инфлацията и коефициентите на федералните фондове на последната среща на FOMC през тази година. Това се тълкува от инвеститорите като несигурността на Централната банка дали фискален стимул ще го принуди да прибегне до по-агресивно парично ограничение, отколкото очаква пазарът на фючърси. Преди срещата на Комитета за открит пазар спекулантите активно изтичаха от злато, което доведе до намаляване на нетните дълги позиции до 12 декември до най-ниските нива от 25 юли.

Динамика на спекулативните позиции върху златото:

Източник: Блумбърг.

Нормализирането на баланса на Федералния резерв и увеличаването на размера на федералните фондове допринесе за увеличаване на доходността на съкровищни облигации, които не могат да се конкурират с тях. В същото време, както показа събитията от 19-20 декември, ръстът на лихвените проценти и индексът на щатския долар, който не искаше да се покачи, позволи на биковете на XAU / USD да се придържат към важна съпротива. И ако рентабилността нарасна на фона на растежа на аналози от Германия, вдъхновени от обявеното увеличение на емисиите на местни 30-годишни облигации с 1,5 пъти през 2018 г., "Greenback" предпочита да изчака данните за данъчната реформа и тавана на държавния дълг.

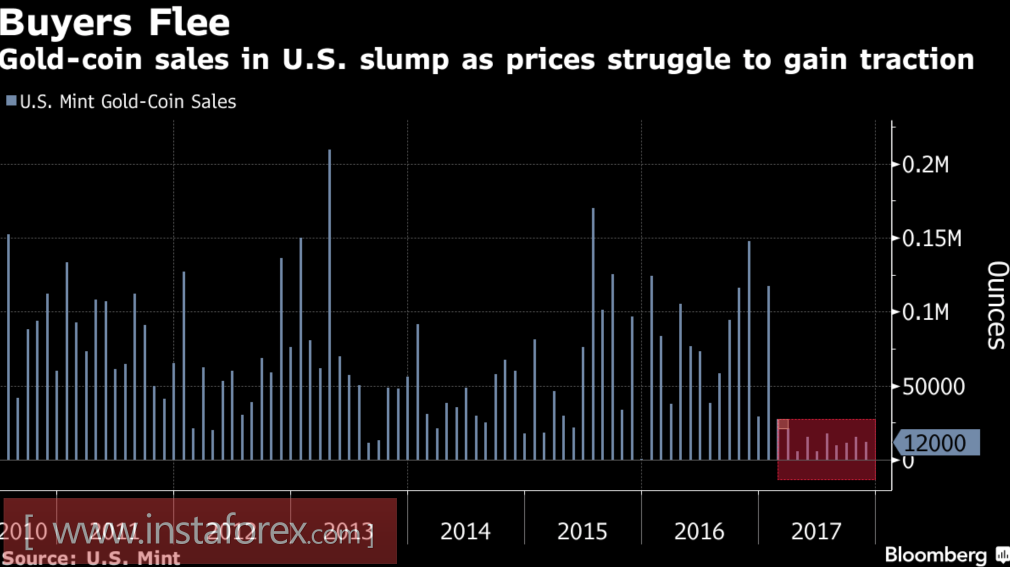

Пазарът на физически активи, за съжаление, не може да хвърли жизнен пръстен на злато. Индийският внос спада за трети пореден месец. Народната банка на Китай не е купувала благородни метали от октомври 2016 г. насам, а биткойн привлече инвеститори на своя страна. Така че в САЩ продажбите на монети през ноември спаднаха с 23% на годишна база. На практика от началото на годината показателят показва най-слабата динамика за период от няколко години.

Динамика на продажбите на монети от американския съд:

Източник: Блумбърг.

Натискът върху позицията на биковете на XAU / USD подобрява световната икономическа среда. Макар МВФ, Световната банка и други авторитетни организации да наберат прогнози за растежа на световния БВП, съотношението между златото и петрола спадна до най-ниското ниво за годината. Първият актив е убежище, а вторият е показател за здравето на световната икономика.

Дали перспективата за благородни метали е безнадеждна? Не мисля така. Първо, през втората половина на 2018 г. повече централни банки ще говорят за нормализирането на паричната политика, което ще ограничи потенциала за растеж на долара. На второ място, рисковете от коригиране на S & P500 принуждават инвеститорите да запазят част от позициите в приютите за активи.

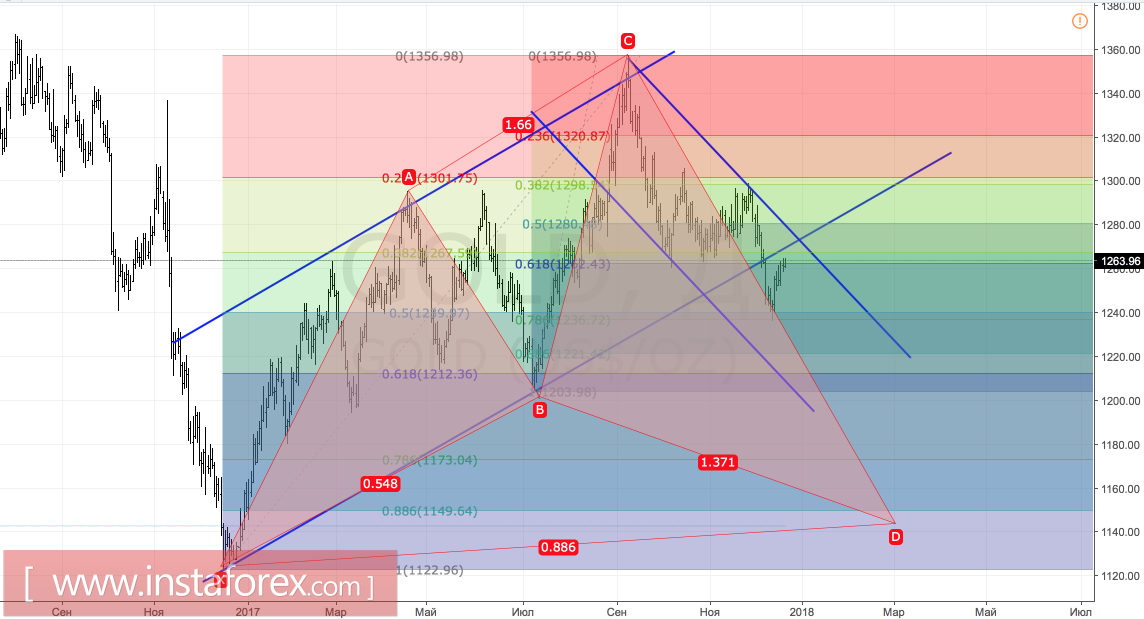

Технически, бъдещата съдба на златото ще зависи от теста за съпротива при $ 1262-1267 за унция. Успехът на "биковете" ще ни позволи да говорим за предстоящото формиране на модела "Измама-изхвърляне", а неуспехът ще увеличи риска от прилагането на целта с 88.6% по модела "Акула".

Злато, дневна графика: