Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

През януари макроикономиката зае задната седалка във Форекс. Топката се управлява от политика и слухове за нормализация. Японската банка обяви понижение на покупките на активи в QE на следващия търг, тъй като йената започна да претендира за ролята на фаворита на G10 през 2018 г. Заслужава да се отбележи, че ЕЦБ в протокола от последното си заседание , определиха дискусия за границата на програмата за количествено облекчение и възможността да се оттеглят от нея по-рано, като двойката EUR / USD скочи до 3-годишни висоти. Все пак това се случва на фона на силни данни за продажбите на дребно в САЩ и основната инфлация за декември ...

Големите банки обичат да поставят слабостта на щатския долар на едно от най-важните места в списъка на факторите за укрепване на конкурентите си от Г10. През последните години подценяването на вероятността на Фед за затягане на паричната политика с "ястребните" коментари на представители на FOMC биха създали "бикове" на "зелените" на платформата. През 2018 г. всичко се обърна с главата надолу. Фючърсите на CME предполагат само 73% шанс за увеличение на лихвения процент на федералните фондове през март, а главата на Бостън Ерик Розенгрен открито говори за четири акта за парично затягане през тази година. Доларът обаче завърши, както направи през 2014 г. със статут на аутсайдер, и започва през 2018 г. в същата позиция.

В това отношение успехът на паунда, който се втурна към върха след референдума за членството на Великобритания в ЕС, изглежда като нещо естествено. BofA Merrill Lynch отбелязва, че положителните политически новини правят "бикове" за двойката GBP / USD много по-бързо от отрицателните "мечки". Слуховете, че финансовите министри на Испания и Холандия са готови да направят всичко възможно, за да запазят Обединеното кралство близо до ЕС, станаха катализатор за ралито на стерлинг. По-късно служители от Мадрид и Амстердам изразиха пълна увереност в преговарящите от Брюксет от Европейския съюз, но паундът не попадна в вълна от продажби. Димът не се случва без огън.

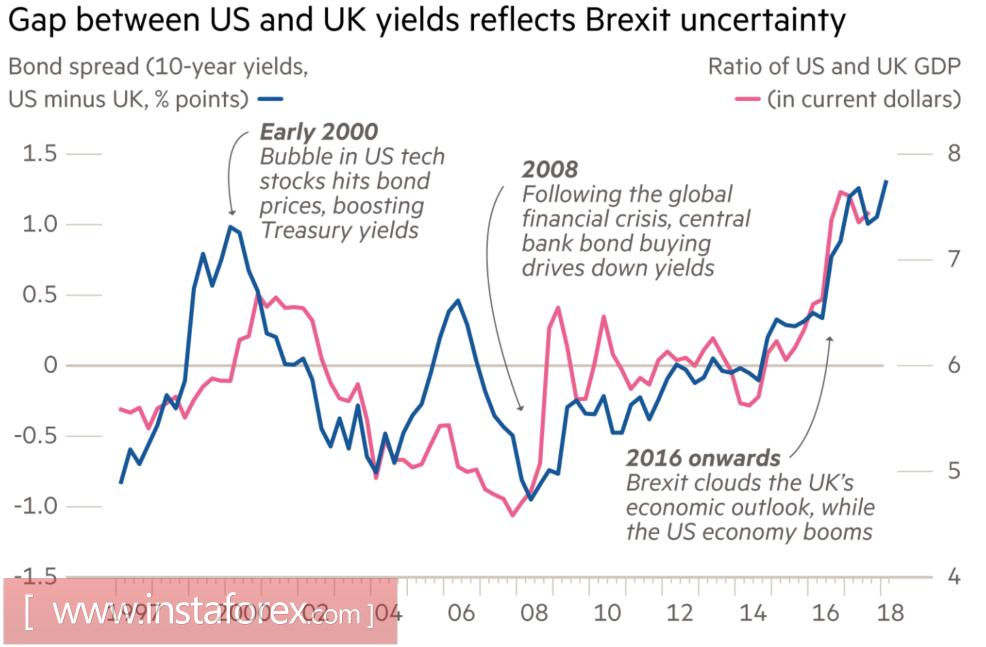

Когато всички очи се обръщат към политиката, икономиката почива. Каква е разликата, че БВП на Обединеното кралство изглежда най-слабо в сравнение с колегите му в емисионните държави на валутите на Г10, докато динамиката на разликата в доходността на американските и британските облигации потвърждава това? Ако икономиката стигне до дъното, тогава защо да не бъде отблъснато от нея?

Динамика на разликите в БВП и доходността на американски и британски облигации

Източник: Financial Times.

Освобождаването на данни за инфлацията и продажбите на дребно на Обединеното кралство прави стерлингът една от най-интересните валути на седмицата. Забавянето на индекса на потребителските цени и съмненията за увеличаване на потребителските разходи биха могли да сложат край на желанието на Bank of England да повиши репо-лихвата. Всъщност не всичко е толкова просто. Докато инфлацията ще бъде над 2%, BoE ще остане ангажирана с реториката "ястреб".

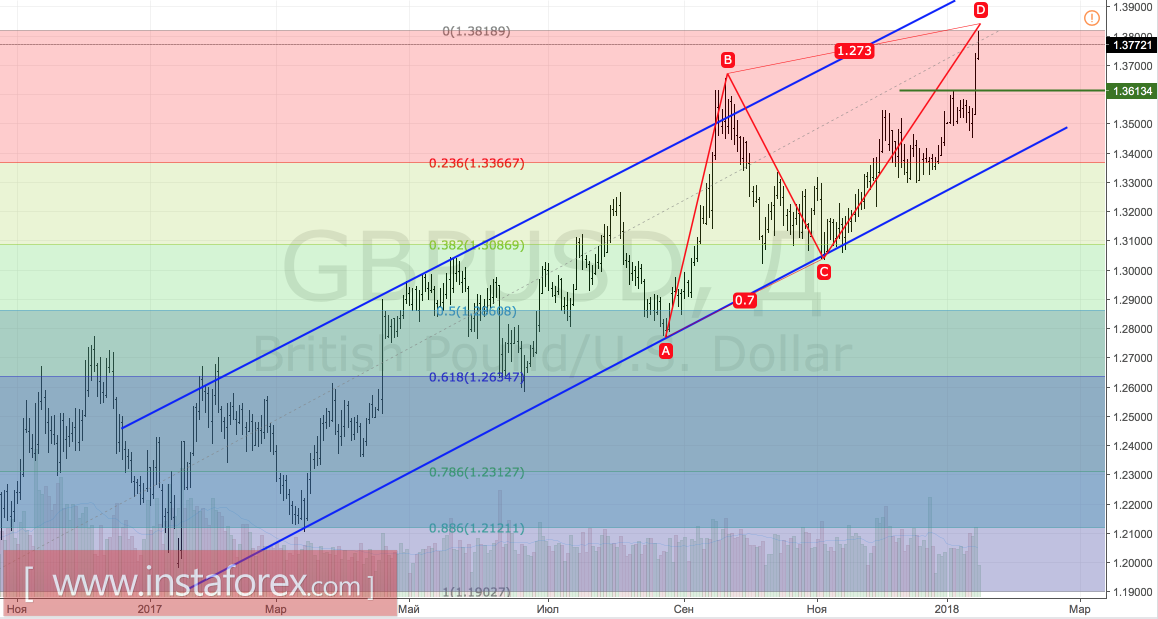

Технически, той е насочен към 127,2% от модела AB = CD, което увеличава риска от връщане назад. Независимо от това, докато котировките са над 1,3615, настроението в двойката GBP / USD остава възходящо.

GBP / USD, дневна графика