Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

На 5 февруари индексите на американските борси се сринаха с рекордните 4% през последните шест години, а индексът на Dow Jones падна с 4.6%, което е най-лошият спад в един ден в историята. На следващата сутрин европейските борси придобиха инерция, последвано от спад в Азия след американските индекси.

Защо паднаха борсите? Както се оказа, няма рационален отговор. Да, докладът на петия пазар на труда бе значително по-добър от очакваното, което доведе до опасения, че Федералният резерв на САЩ ще повиши лихвения процент по-агресивно от очакваното и ще помогне за охлаждане на темпа на растеж. Тези опасения обаче засягат само едно възможно допълнително увеличение през 2018 г. и не могат да послужат като причина за такива големи продажби.

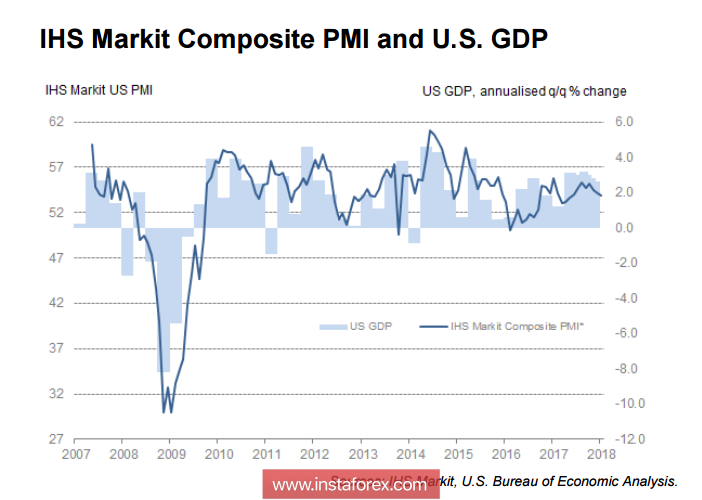

Макроикономическите показатели показват стабилен и стабилен растеж. В понеделник индексът PMI Markit за сектора на услугите излезе на 53,3 процента, което съответства на прогнозите и стойностите за декември.

Подобен индекс от ISM показа ръст от 59,9 процента, значително надхвърляйки прогнозата, което в крайна сметка би трябвало да доведе до увеличаване на положителното, а не до намаляване.

Що се отнася до прогнозните прогнози според данните на CME за фючърсните пазари, те останаха на същото ниво. Пазарите чакат увеличение през март и юни, а още един в края на годината. Предположението, че пазарите са уплашени от четвъртото допълнително увеличение през текущата година, все още не е потвърдено.

И така, какво причини падането на пазарите? Няма рационално обяснение. S & P 500 приключи в понеделник с най-дълъг период на растеж без коригиране през последните 20 години, което може да означава изключително мощна техническа корекция. Следователно, фондовият пазар се понижи в петък след публикуването на доклада за заетостта и влезе в търговския робот, което сигнализира за определяне на печалбите и продажбите.

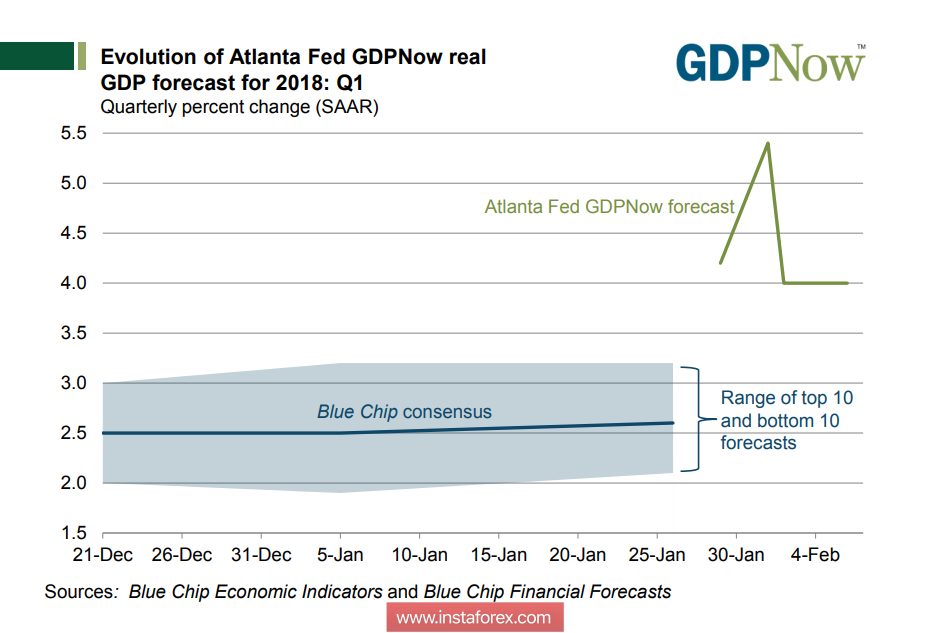

Ако това предположение е вярно, фондовите пазари трябва отново да започнат период, дори и ако няма растеж, то поне възстановяване на достигнатите висоти. Просто няма причини за продължаване на продажбите. Февруарският индекс на икономическия оптимизъм от IBD / TIPP показва стабилен ръст до 56.7п срещу 55.1p, докато моделът GDPNow от Федералната резервна банка в Атланта прогнозира ръст на БВП на САЩ през първото тримесечие на 4%, което по никакъв начин не показва забавяне ,

Вътрешната политическа ситуация в САЩ също е под контрол. Министърът на финансите Мнучин, очаквайки срещата на Конгреса по въпроса за тавана на държавния дълг, заяви, че основните показатели на пазара са доста силни и той не се интересува от "пазарната нестабилност". С други думи, това означава да не се обръща внимание на падането на пазарите, да се повиши националният дълг и всичко ще бъде наред.

Конгресът прие междинния бюджет до 23 февруари, така че спирането беше избегнато. Беше осигурено временно финансиране на бюджета. Данъчната реформа влиза в сила със ситуацията под контрол - така изглежда ситуацията в сряда сутринта.

Пазарите започнаха да се връщат в спокойно състояние след различни събития, включително слабото понижение на златото, покачването на цените на петрола и индексите на фондовите пазари, затворени в зелената зона, която играе почти една четвърт от неотдавнашната есен. Продажбите вероятно няма да се развият при създаването на отрицателен фон. е необходим нов силен фактор и трябва да изчака още малко предвид добрите макроикономически показатели.

Доларът реагира неутрално на продажбите, което още веднъж подчертава липсата на връзка между основното състояние на икономиката и колапса. Независимо от това, което Мнучин заяви в сряда, че се е ангажирал със силен долар, Министерството на финансите вероятно ще се придържа към бавното му облекчение, което ще помогне за балансиране на бюджета и ще намали до известна степен разликата между приходите и разходите.

Днес ситуацията в американската икономика ще бъде коментирана от няколко членове на FOMC, включително Dudley. Най-вероятно те ще се опитат да успокоят пазарите и да потвърдят политиката на непроменената политика на Фед. Предвид отсъствието на важни макроикономически публикации, до края на седмицата пазарите ще търгуват с по-нисък обхват. Доларът ще отслаби спрямо европейските валути, предимно срещу франка и еврото, макар че може да се улесни лекото му поскъпване.