Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Еврозоната

Еврото прави слаби опити да остане над 1,22, но успехът е възможен само ако вълната от паника на пазарите на акции и дългови ценни книжа падне под формата на корекция, макар и по-дълбока.

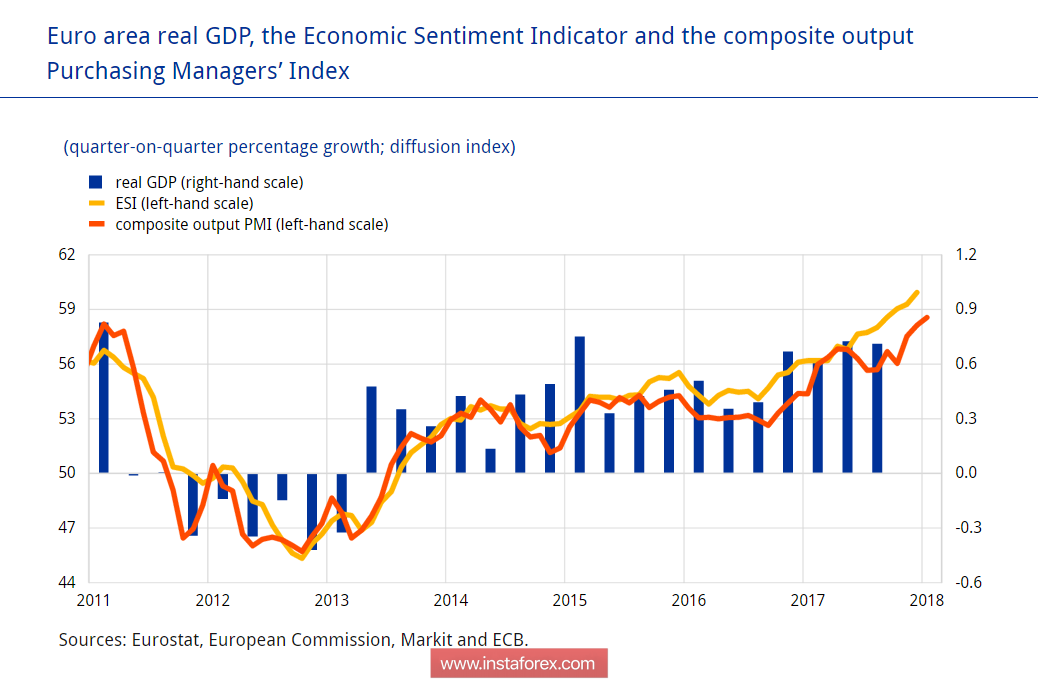

В сряда потребителският индекс за инфлация ще бъде публикуван в Германия през януари. Очаква се той да спадне от 1,6% до 1,4% спрямо декември, но според прогнозата индексът на ХИПЦ трябва да остане непроменен на 1,4%. Също така в сряда Евростат ще публикува прогноза за БВП на еврозоната през четвъртото тримесечие и няма причини за безпокойство - показателите на PMI Markit и ESI за икономическата активност, изчислени от Европейската комисия, нарастват с рекордно темпо, което, високата корелация между PMI и БВП, което дава възможност да се гледа на икономическия растеж с оптимизъм.

Проблемът за еврозоната е нещо различно - нарастващият излишък на външната търговия води до необходимостта да се търси използване на излишък от капитал. В същото време растежът на инфлацията в еврозоната не е достатъчен, за да принуди ЕЦБ да започне отслабването на своята парична политика. Разликата между доходността на европейските и американските ценни книжа нараства и капиталът от еврозоната ще бъде търсен от инвеститорите в САЩ, ако лихвите в американските банки продължат да нарастват, особено след като заплахата от четирите процента стана реално.

Паричните власти в еврозоната няма да предотвратят изтичането на свръхкапитал, тъй като този процес ще позволи да се контролира еврото, но ако продължава паниката на пазарите. Корекцията на двойката EUR USD все още не е завършена, но е възможно да се понижи до 1,21, но шансовете да останат над тази подкрепа все още са високи. В понеделник еврото може да се върне към зона 1.2305 / 20, като по-нататъшна динамика ще бъде определена от това дали ще се развие вълна от паника, която покрива пазарите.

Великобритания

Паундът миналата седмица е претърпял многопосочен натиск. В сряда централната банка на Англия подкрепи паунда, като същевременно остави процента в същото време, като намекна, че може да ускори процеса на повишаване на лихвите.

Актуализираната през септември 1999 г. най-малко 1.8% и инфлацията до 2020 г. ще бъде 2.2%, а темпът на растеж ще бъде намален с 4.5% до 4.25%, а инфлацията до 2020 г. ще бъде 2.2% което е по-високо от целевото 2%, което означава, че се изисква увеличение на ставката.

В същото време най-вероятно се дължи на вноса. Укрепването на паунда елиминира този фактор през следващите месеци.

Въпреки това, в петък паундът е намалял възстановява след преговарящ на ЕС Мишел Барние заяви, че не може да бъде постигнато споразумение Brexit. Очевидно е, че Brexit остава основният фактор на влияние върху лихвения процент.

Във вторник данните за януари за продажбите на дребно и потребителската инфлация ще бъдат публикувани. Прогнозите са неутрални и отговарят на очакванията на Bank of England. Определяне на динамиката на паунда ще продължи да бъде на базата на отчети Brexit, както и за развитието на ситуацията с продажбите в фондовите и дълговите пазари. На нивото на 1.3700 / 30 е ключовото ниво на подкрепа, лирата има шанс да остане по-високо, разбивката ще се влоши техническата картина и ще допринесе за по-бърз спад на фона на полет от риска.

Петрол

Отслабването на петрола изглежда като нарушение на обществения ред, което се очаква, на базата на развитието на ситуацията на пазарите. Масло реагира на заплахата от забавяне на растежа на световния БВП и развитието на кризата пълен мащаб и това е основната причина за спад.

Друг фактор, допринасящ за спада, е ръстът на производството в САЩ. В допълнение, Baker Hughes съобщи за рязко увеличение на броя на пробиване миналата седмица от 29 броя, което показва увеличение на инвестициите в индустрията.

Подкрепа за Brent съпротивата до 60.98, каналът е все още, така че опитите на растеж след формирането на дъното, не са изключени.