Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Американският долар направи това, което трябваше да направи. Той се засили поради увеличаването на дела на Федералния фонд до 2,25% и намеренията на Фед да го доведе до 3,5% през 2019 г. Централната банка планира да затегне валутната политика веднъж тази година и три пъти през следващата година, което прави "зелените" много привлекателна валута на фона на забавеността на основните си конкуренти. Да, ръководителят на Австрийската банка, Едуар Новотни изисква по-рано увеличение на процентите на депозитите от ЕЦБ, но "ястребите" на Управителния съвет няма да бъдат "ястреби", ако не правят подобни изявления. Докато ядрената инфлация в еврозоната няма да излезе далеч от марката от 1%, Европейската централна банка едва ли ще променя плановете си.

Различията в паричната политика на Федералния резерв и ЕЦБ не са единствената коз в ръцете на мечките на EUR / USD. Върхът на двойката през април-август беше свързан с различни темпове на икономически растеж и търговски войни, а ако възгледите на инвеститорите относно конфликта между САЩ и Китай се промениха, няма съмнение в силата на американската икономика. Нарастването на отрицателното търговско салдо доведе до влошаване на прогнозите за БВП за третото тримесечие от Федералния резерв на Атланта до 3.8%, но тази цифра все още е впечатляваща. В същото време динамиката на бизнеса в еврозоната показва сериозни притеснения на производствения сектор и предвид тясната корелация на индекса на мениджърите на покупки и БВП може да се приеме, че икономиката на валутния блок е далеч от неговата оптимални условия. Като че ли при тези условия ЕЦБ не е трябвало да отложи плановете за начало на нормализирането на паричната политика през септември 2019 г. за по-късен период.

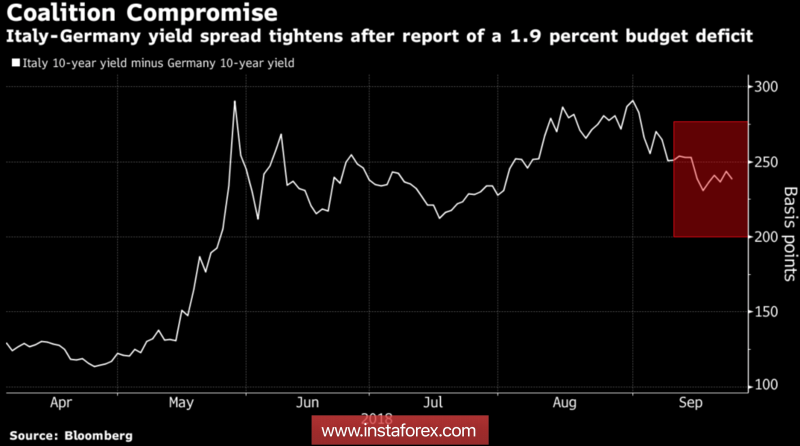

Друг проблем на еврото е Италия. Евроскептиците осигуряват от Министерството на финансите на републиката бюджетен дефицит от 2,4% от БВП, за да изпълнят предизборните обещания. Но тази цифра не намалява ефективно дълга на страната до 2,3 трлн. евро. В абсолютния си размер Италия е най-големият кредитополучател в еврозоната, в относителни стойности - по-нисък от този в Гърция. Да, след като бе намерен компромисен вариант в Рим, пазарите се успокоиха малко и разликата в доходността между италианските и германските облигации не можа да пренапише тримесечните върхове, записани в началото на септември, но кой знае какво ще се случи през октомври?

Динамиката на разпространението на лихвените проценти по дълговете на Италия и Германия:

По този начин двойката евро / щатски долари има изобилие от тромпети, за да продължи кампанията надолу, но не бих отписал еврото от сметките преди време. Първо, тъй като средните избори в американския подход, доларът ще се тревожи за политически рискове. Второ, ако макроикономическата статистика за еврозоната започне да се подобрява и италианските финансови пазари се стабилизират, единната европейска валута ще спечели земя. В това отношение е изключително съмнително, че основната валутна двойка може да пренапише нивото от август.

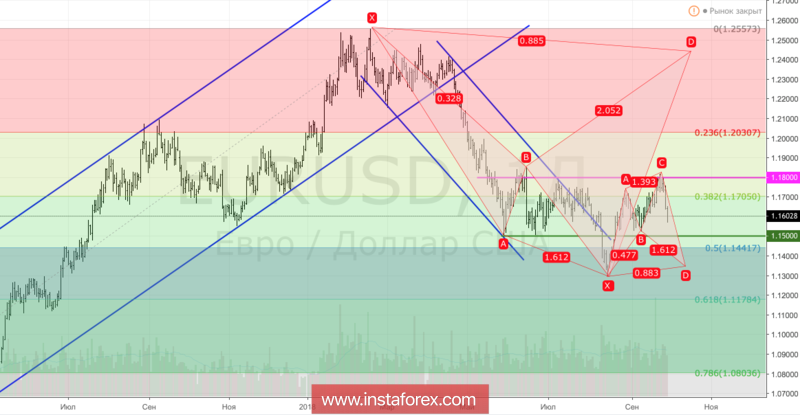

Технически, мечките за двойката EUR / USD възнамеряват да задържат подкрепата от 1.153-1.1535 и да активират дъщерната структура "акула" с цел 88.6%. Ако успеят, рисковете от продължаване на пика до 1.135 ще се увеличат.

EUR / USD дневна графика: