Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

В навечерието на срещата на върха на Г-20 търговците са забележимо нервни, когато отреагират на противоречиви слухове. Залозите са наистина високи - според резултатите от Г-20, търговската война или ще избухне с нова сила, или ще завърши с подписването на мащабна сделка. В първия случай суперсилите ще провокират "ефект на доминото", като въведат механизъм за смекчаване на параметрите на паричната политика от водещите централни банки на света. На първо място, говорим за Федералния резерв и (вероятно) за ЕЦБ. И ако вероятността за намаляване на лихвените проценти се изчислява на 100% (особено с отрицателния резултат от преговорите между Тръмп и Си Дзинпин), то ситуацията с европейския регулатор не е толкова ясна. Затова всички слухове за продължаващите различия между Пекин и Вашингтон играят срещу долара и обратно. Положителните новини в този контекст осигуряват доста силна подкрепа за американската валута.

Днешните ценови колебания на EUR/USD красноречиво потвърдиха този модел. По време на азиатската сесия в четвъртък цената спадна до средата на 13-та цифра на фона на слуховете, че Съединените щати и Китай са постигнали "предварително примирие" в търговската война в навечерието на срещата на върха и срещата на лидерите на тези страни. Тази информация даде възможност да се преразгледат прогнозите за бъдещите действия на Федералния резерв, поне относно степента на облекчаване на паричната политика. Индексът на долара се изстреля нагоре, променяйки конфигурацията в основните доларови двойки. В началото на европейската сесия обаче се появи официален коментар от говорителя на Министерството на външните работи на Китай. Той заяви, че китайското правителство "не знае нищо" за каквото и да било търговско примирие, както се твърди, сключено между САЩ и Китайската народна република. Тази забележка се превърна в "студен душ" за доларовите бикове, което накара биковете на EUR/USD да отидат в посоката на 14-тата цифра.

Като цяло, въпреки тези колебания, двойката е в рамките на ценовия диапазон, ограничен от знаците от 1,1290 (линия Tenkan-sen на дневната графика) и 1,1420 (горната линия на индикатора ленти на Болинджър на същата времева рамка). Малко вероятно е търговците да си позволят да отидат отвъд този ценови диапазон преди обявяването на резултата от срещата на върха на Г-20 или по-точно преди обявяването на резултата от преговорите между лидерите на САЩ и Китай.

Според редица валутни стратези обаче в средносрочен план доларът ще остане под натиск, независимо от предварителните споразумения между Тръмп и Дзинпин. В продължение на две години американската валута постоянно се засилва, запазвайки позицията си благодарение на два стълба: първо, това е политиката на фискално стимулиране на Тръмп и второ, строгата парична политика на Федералния резерв. В момента положителният ефект от фискалните стимули почти е пресъхнал, след което инфлационните показатели започнаха бавно, но сигурно да се понижават. От друга страна, негативните последици от търговската война с Китай са станали по-ясно изразени напоследък. Според Moody's тази година БВП на САЩ ще нарасне само до 2,3% (предходната прогноза е 2,5%), докато през 2020 г. се очаква да нарасне до 1,7%. Като цяло, ако САЩ наложат 25-процентови мита на останалите китайски продукти на стойност 300 милиарда долара (и Пекин реагира с огледални мерки), тогава световният растеж на БВП ще спадне до 2,7% и съответно ще забави икономиката на САЩ. Ето защо доларът е толкова чувствителен към предварителните слухове за перспективите за американско-китайските отношения.

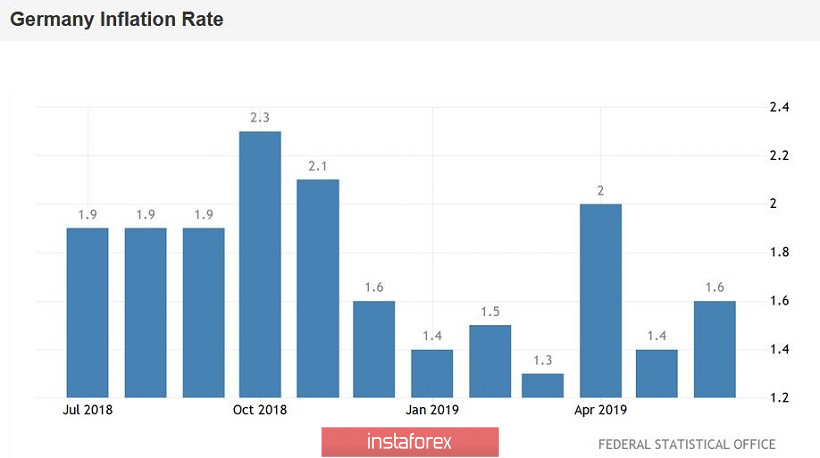

Европейската валута от своя страна днес получи подкрепа от макроикономическите статистически данни. Немската инфлация изненада с доста силни цифри, които се превърнаха в предшественик на растежа на европейската инфлация (публикуването е насрочено за утре). Така на месечна база индикаторът се отдалечи от годишните дъна и се покачи до 0,3% (прогноза - 0,2%). На годишна база също беше отчетена положителна тенденция: индексът достигна 1,6%, докато прогнозата за растеж беше до 1,4%. Регионалните доклади на германския индекс на потребителските цени отразиха общото подобрение на темповете на инфлацията на годишна база.

Този резултат е положителен сигнал за ЕЦБ, тъй като прогнозата за инфлацията остава непроменена към днешна дата - поне за "локомотива на европейската икономика" - Германия. Пазарът реагира доста сдържано на тези данни: приближаващата среща на върха не позволява на търговците да се фокусират върху други основни фактори. Още един доклад, който вече беше публикуван в САЩ, също беше игнориран. Това е окончателната оценка на растежа на американската икономика през първото тримесечие на тази година. Ценовият компонент на БВП беше ревизиран леко нагоре (от 0,8% до 0,9%), но този факт беше пренебрегнат от търговците. Първо, дори при ревизирането на този показател, той все още остава на сравнително ниски стойности (най-слабият темп на растеж от първото тримесечие на 2016 г.), и второ, други показатели за инфлацията също оставят много да се желае. Затова минималното подобрение на ценовия индекс на БВП не промени общото настроение на пазара.

Така пазарът замръзна в очакване на основното събитие на месеца, а може би и на годината. Всички други основни фактори играят второстепенна роля. Съдейки по реакцията на пазара към предварителните слухове за "мира" на Китай и САЩ, ще очакваме доста силна волатилност през следващите дни. Векторът на движение на двойката EUR/USD ще зависи от резултата от преговорите на лидерите на суперсилите. Ако страните успеят да сключат сделка (или издадат своеобразен "протокол за намерение"), тогава доларът ще получи силна подкрепа и вероятно ще възобнови ралито на пазара. В противен случай двойката най-накрая ще консолидира в зоната на 14-тата цифра, заемайки нова ценова ниша.