Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Изминалата седмица отново се оказа трудна и наситена с негативни събития на финансовите пазари. Но въпреки че те все още не са имали пряко въздействие, това може да започне да се случва в дългосрочен план.

Поредният скандал заобикаля Украйна и Доналд Тръмп, а темата за излизането на Великобритания от ЕС остава. Продължават добрите темпове на растеж на американската икономика, които са 2,0% според последните ревизирани данни за БВП. Съществуват смесени изявления на членовете на ФЕД относно бъдещото ниво на лихвите и трудната ситуация в Близкия изток бяха основните двигатели, които принудиха американския пазар на акции да продължи корекцията и валутния пазар да се консолидира. В същото време, котировките на суровия петрол нервно треперят нагоре и надолу.

Но идната седмица няма да е спокойна. Според нас това ще трябва да окаже значително въздействие на всички пазари, без изключение. Открояваме само най-важните от тях.

Във вторник ще се проведе среща на RBA, на която очакват решение за понижаване на лихвите с 0,25% до 0,75%. По-рано австралийският регулатор даде да се разбере, че настоящата ситуация на напрежение в света, липсата на несигурност, както и високата вероятност от продължаване на намаляването на лихвените проценти след ЕЦБ, ще принудят банката също да предприеме действия. Предполагаме, че това може да окаже натиск върху местната валута. Данните за индекса на бизнес активността в САЩ ще бъдат публикувани тази седмица и се очаква да нарасне до 50,1 пункта от 49,1 пункта. Освен това ще бъдат освободени стойностите на обема на индустриалните поръчки, индекса на бизнес активността в сектора на услугите и индекса на бизнес активността в непроизводствения сектор. Очаква се обемът на промишлените поръчки през август да намалее с 0,3% спрямо юлската стойност от 1,4%. Индексът на бизнес активността в сектора на услугите ще запази стойността от 50,9 пункта, а индексът на бизнес активността в непроизводствения сектор ще намалее до 55,0 пункта през септември от 56,4 пункта през август.

Но централното събитие, особено за валутния пазар, ще бъде традиционното публикуване на данни за заетостта в Америка. Изчислено е, че броят на новите работни места от ADP ще намалее до 140 000 спрямо 195 000 месец по-рано. В същото време се очаква официалните данни от Министерството на труда да увеличат леко броя на новите работни места - до 145 000 от 130 000, докато безработицата се очаква да остане на 3,7%.

Като цяло, оценявайки възможната динамика на пазарите, смятаме, че фокусът ще продължи да бъде върху решението на Фед да продължи да понижава лихвените проценти и евентуално дори да започне да купува държавни облигации, както пазарът е позициониран на QE4. Вярваме, че тази седмица само местните движения ще бъдат запазени на фона на публикуваните данни и нищо повече.

Прогноза за деня:

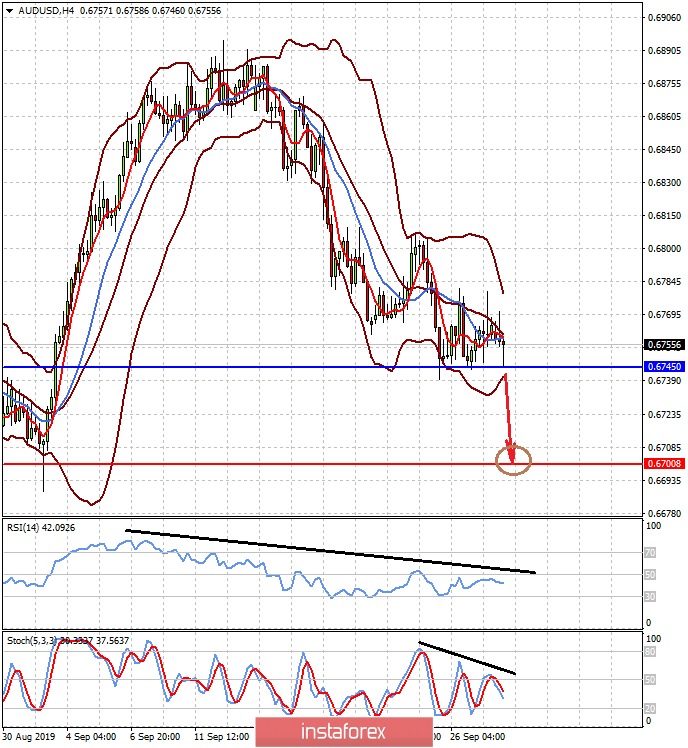

Двойката AUD/USD се консолидира над нивото от 0,6745. Вярваме, че двойката ще продължи локален спад в очакване на срещата на RBA. Понижаването на цената под това ниво може да доведе до неговото понижение до 0,6700.

Двойката NZD/USD се търгува над 0.6250. Вярваме, че решението на RBA за по-ниски лихвени проценти ще окаже влияние върху RBNZ и ще ги насърчи също да намалят нивото на заеми на следващата среща. Вярваме, че намалението на цената под нивото от 0,6250 ще доведе до неговото понижение до 0,6200.