Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Двойката евро-долар приключи предишната търговска седмица със значителни загуби, въпреки че остана в ценовия диапазон от 1,0980-1,1090. Миналия петък търговците затвориха търговията при около 1,1021, а днес започнаха нова седмица на същото ниво. Непосредствената причина за спад на двойката бяха разочароващите данни за ръста на индексите PMI в Европа. Производственият сектор и секторът на услугите отново показват забавяне и този факт показва забавяне в икономиката на еврозоната като цяло.

Единствено индексът на бизнес активност в производствения сектор в Германия се оказа в зелената зона: вместо прогнозирания спад той леко се увеличи (растежът е бил фиксиран за втори пореден месец) и е при около 43,8 пункта. Но, първо, този индекс все още остава под ключовото ниво от 50 пункта (което показва спад на производството), и второ, всички други индекси на PMI, както в Германия, така и в други ключови европейски страни, се оказаха по-лоши от очакваното. Следователно вероятността от по-нататъшно облекчаване на паричната политика на ЕЦБ остава висока, въпреки настоящото разцепление в лагера на регулатора и призивите на Лагард за използване на фискална политика.

Тази седмица ще бъдат публикувани и доста важни макроикономически статистически данни, които ще повлияят на динамиката на двойката EUR/USD. Например днес научаваме данни за ръста на германския показател за бизнес средата от агенцията IFO. След разочароващите данни от PMI и по-скоро оптимистични цифри от ZEW - много е интересно чия страна ще заемат специалистите от IFO. Според предварителните прогнози показателят за условията на бизнес средата и показателят за икономически очаквания ще демонстрират положителна динамика. В противен случай еврото ще бъде под допълнителен натиск.

Председателят на Федералния резерв Джером Пауъл ще се произнесе във вторник. Той ще изнесе реч на Икономическия форум на Провидънс в Род Айлънд. Както знаете, Пауъл наскоро се срещна с президента на САЩ в Белия дом. Тази среща имаше доста спонтанен характер - и този факт разтревожи много експерти. Според тях Тръмп е обсъждал с Пауъл перспективите за паричната политика на Федералния резерв в случай на друг провал в процеса на преговори с Китай. Както самият ръководител на Белия дом призна, той е повдигнал много теми на срещата, включително темата за отрицателни лихвени проценти. Американският регулатор веднага отговори на изявлението на президента, като го опроверга го в коментара си. Според официалната позиция на Федералния резерв, Пауъл не е обсъждал перспективите на паричната политика с държавния глава, тъй като такива въпроси се решават колективно от членовете на Федералния резерв въз основа на текущото състояние на нещата. Пауъл ще може сам да коментира текущата ситуация във вторник - макар че, като се има предвид предпазливостта му, той може да пренебрегне тази тема, без да излиза извън обхвата на форумните теми. Показателят за доверието на потребителите в САЩ също ще бъде публикуван във вторник. След лек спад през октомври той трябва леко да се възстанови до 127 пункта през този ноември. Днес ще бъдат публикувани и данни за обема на жилищни продажби на първичния пазар в САЩ, които също се очаква да покажат положителна динамика.

Трябва да обърнете внимание на окончателната оценка на растежа на БВП на САЩ за третото тримесечие, която трябва да бъде публикувана в сряда. Според прогнозите този показател няма да бъде ревизиран, но вместо това може да причини повишена волатилност за двойката. Припомням, че по предварителни оценки икономиката на САЩ се забави до 1,9%, докато ценовият индекс на БВП спадна до 1,7%. Също в сряда търговците на EUR/USD ще се интересуват от основния индекс на разходите за лично потребление, който измерва основното ниво на разходите и косвено влияе върху динамиката на инфлацията в Съединените щати. Смята се, че членовете на централната банка внимателно наблюдават този показател. Според прогнозите индексът ще демонстрира противоречива динамика - ще нарасне до 0,2% в месечно изражение и ще спадне до 1,6% в годишно изражение. Тези данни може да окажат влияние върху динамиката на двойката само при силни колебания, когато реалните числа значително се различават от прогнозните стойности.

Американските търговски етажи ще бъдат затворени в четвъртък за честването на Деня на благодарността в САЩ. Следователно, ценовите колебания на EUR/USD през този ден се очакват по време на Европейската сесия, когато ще бъдат публикувани данни за ръста на германската инфлация. Очаква се индексът на потребителските цени в Германия да покаже отрицателна тенденция - в месечно изражение ще се върне в отрицателната зона (-0,7%), а в годишно изражение ще спадне до 1%. Този доклад ще бъде "генералната репетиция" преди публикуването на паневропейския показател за инфлация.

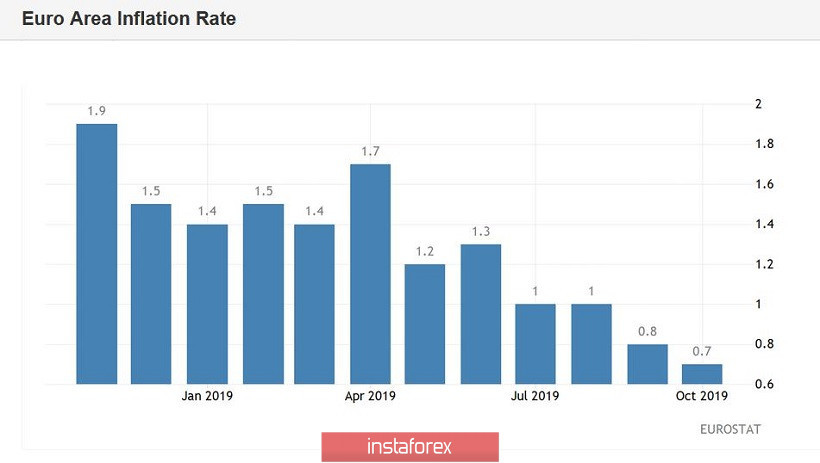

Ще научим динамиката на европейската инфлация в петък. Общият индекс на потребителските цени постепенно намалява от юни насам и през октомври достигна 0,7%. През ноември се очаква леко възстановяване - според анализатори цифрата ще се повиши до нивото от 0,8%. Основната инфлация също трябва леко да нарасне - според експерти основният индекс ще бъде публикуван в зелената зона, при около 1,2%. В същия ден ще бъдат публикувани данни за растежа на пазара на труда в еврозоната през октомври. Тук също се очаква положителна динамика: показателят може да спадне до рекордно ниско ниво от 7,4%.

В допълнение към макроикономическите статистически данни, търговците на EUR/USD ще реагират остро на външния фундаментален фон. Очаква се в близко бъдеще Тръмп да подпише Хонконгския закон за правата на човека и демокрацията в подкрепа на протестиращите в Хонконг. Тази стъпка ще предизвика конфронтация с Пекин на фона на продължаващите търговски преговори. Ако перспективите за подписване на първата фаза на споразумението между САЩ и Китай отново бъдат застрашени, двойката EUR/USD ще бъде под силен натиск: този факт може да понижи цената под ключовото ниво на подкрепа от 1,0980. В петък, от друга страна, Тръмп каза в интервю за Fox News, че търговската сделка с Китай е "потенциално много близко". Ако външният фундаментален фон се подобри, двойката може отново да се приближи до границата на 11-ата цифра - особено ако макроикономическите статистически данни са на страната на единната валута.