Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

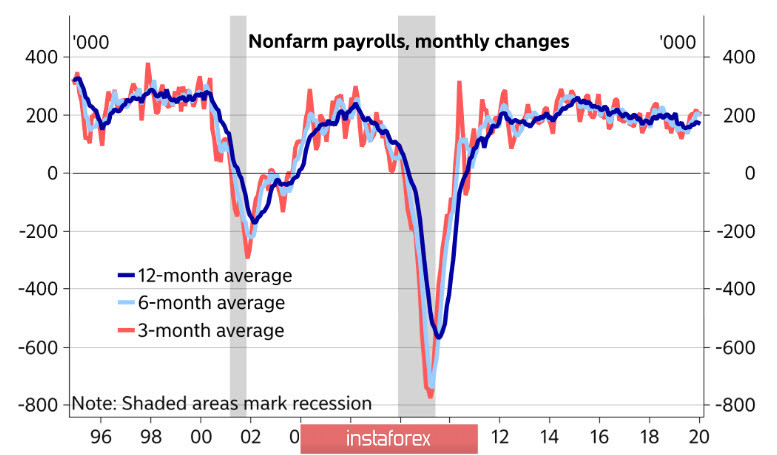

Докладът за пазара на труда в САЩ за януари се очаква да бъде силен, с 225 хиляди нови работни места създадени в неземеделския сектор на икономиката (прогнозата беше за увеличение от 160 хиляди), а данните за ноември-декември бяха леко ревизирани нагоре.

Въпреки факта, че безработицата нарасна от 3,5% на 3,6%, този показател не добави негативност, тъй като в същото време нивото на участие в работната сила нарасна от 63,2% на 63,4%. В допълнение нивото на заплатите показа повишение през януари с 0,2%, което е по-лошо от прогнозата +0,3%, но годишният растеж беше 3,1%, поради факта, че данните за декември бяха ревизирани нагоре.

Докладът трябва да съдържа най-малко 2 важни заключения:

Първото от тях се отнася до лихвения процент на Федералния резерв. Вероятността регулаторът да направи почивка преди изборите се увеличава и следователно пазарите реагираха с продажба на облигации и понижение на доходността им. Бяха продадени и акции, което беше някак неочаквано на фона на силен доклад, но може да показва необходимостта да се фиксира достигнатото по-рано ниво. Обръщането на индексите на ISM е ясно свързано с реакцията на Федералния резерв на репо кризата миналата есен; мощен стимулиращ пакет дава резултати.

Вторият извод е още по-очевиден - икономиката на САЩ нараства стабилно, въпреки факта, че останалият свят е по-близо до стагнация, отколкото до растеж. Този растеж отчита ли ръста на долара? Докладът по този въпрос далеч не е очевиден.

Комитетът по бюджета на Конгреса публикува преглед на федералния бюджет на САЩ за януари. Според него дефицитът за първите 4 месеца на текущата фискална година е възлязал на 388 милиарда, което е със 78 милиарда, или 25% повече, отколкото преди година. Ръстът на приходите значително се компенсира от увеличаващите се разходи, докато разликата е 40 милиарда само за януари спрямо януари 2019 г., тоест растежът на дефицита има тенденция да се ускорява.

Освен това Министерството на финансите ще добави 200 милиарда долара към банковата система на САЩ през следващия месец, което ще увеличи ликвидността и като цяло ще играе в полза на увеличено търсене на рискови активи. На 13 февруари някои решения относно транзакциите за обратно изкупуване ще бъдат обявени и ще бъде публикуван графикът за изкупуване на съкровищни бонове на Федералния резерв оценени на 60 милиарда на месец. Тези мерки ще допринесат за растежа на доларовото предлагане, което може да доведе до неговия корективен спад, особено ако общият макроикономически фон показва положително увеличение. В резултат на това търсенето на рискови активи вероятно ще се увеличи тази седмица. В същото време дългосрочният тренд на доларовия индекс остава бичи, докато докладът на Комисията за търговия със стокови фючърси (CFTC) показа увеличение на общата дълга позиция в долара за седмицата.

EUR/USD

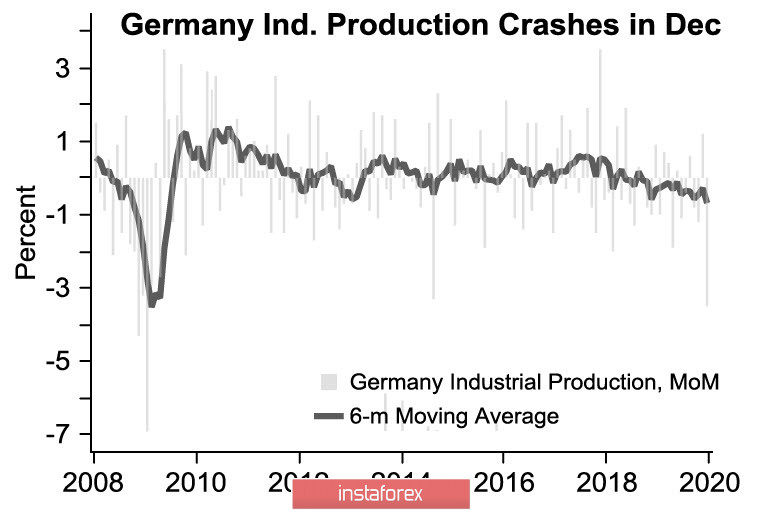

Франция и Германия представиха изключително лоши данни за промишленото производство през декември (съответно -2,8% на месечна база и -3,5% на месечна база), които се оказаха значително по-лоши от прогнозите и поставиха под съмнение способността на еврозоната да преодолее провала в промишлеността.

Еврото все още изглежда уязвимо и все още е рано да се очаква обрат. Спекулативната позиция по отношение на еврото е станала още по-меча, нетната къса позиция отново нарасна и сега е с максимално предимство от октомври насам.

Технически EUR/USD остава под мечи натиск. Подкрепата при 1,0935/45 може да осигури технически отскок до 1,0965/75, но по-силен растеж е под въпрос.

GBP/USD

Нетните къси позиции спаднаха в края на седмицата според доклада на Комисията за търговия със стокови фючърси (CFTC), което индиректно показва промяна в настроенията в полза на забавяне на спада на GBP. При липсата на значителни макроикономически данни паундът следва пазара. Сега във вторник са възможни силни движения, ще бъдат публикувани данни за промишленото производство и търговския баланс през декември, инвестициите през 4-то тримесечие, както и оценка на темповете на растеж на БВП от Националния институт за икономически и социални изследвания (NIESR) през януари.

От друга страна, конфронтацията между Обединеното кралство и ЕС за бъдещо търговско споразумение се засилва, което ще окаже натиск върху паунда. Подкрепата при 1,2881 е слаба, ако апетитът за риск на световните пазари се потвърди, тогава е възможен растеж до 1,2945/50. Трендът обаче остава мечи за дълго време и няма причина да чакаме обръщане.