Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Докладът за CFTC от миналия петък показа, че доларът постоянно увеличава комбинираната си дълга позиция спрямо основните валути. Ръстът възлиза на 1,6 милиарда, а предимството достига 10 милиарда.

От друга страна, няколко валути са загубили своите позиции. Дългата позиция по канадския долар намаля, франкът, йената, еврото и новозеландският долар увеличиха съвкупните си къси позиции. От своя страна британският паунд беше най-добрият на седмица и, колкото и да е странно, австралийският долар, което значително намали преобладаването на късите договори.

Като цяло промените отразяват намаляване на глобалния риск. Късите позиции в петрола са намалели, което дава шанс за продължаване на възстановяването, златото остава стабилно, докато промените до края на седмицата са незначителни.

Основните стокови индекси на Азиатско-Тихоокеанския регион в понеделник сутринта се търгуваха в различни посоки и няма еднаква динамика. Shanghai Composite набира 1,6% от 5,30 универсално време, докато Nikkei 225 губи 0,6% след отрицателен отчет за БВП за 4Q през 2019 г.

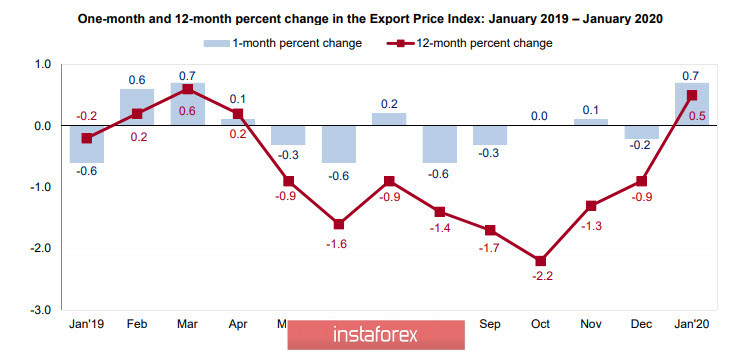

В същото време последните статистически данни от Съединените щати трябва да бъдат признати като слабо положителни, което също подкрепя долара. Вносните и експортните цени най-накрая се възобновиха след продължително намаляване, което обикновено играе в ръцете на инфлационните очаквания.

Индексът на доверие на потребителите в Университета на Мичиган се увеличи до 100.9 пункта с прогноза от 99.5 пункта, но имаше ситуация на спойлер - продажбите на дребно през януари се оказаха по-слаби от очакваното, а промишленото производство отново спадна с 0,3% този път , което е по-лошо от прогнозата от -0,2%.

Доларът се подкрепя и от развитието на политическата ситуация в САЩ в светлината на предстоящите президентски избори през есента. Шансовете на Доналд Тръмп да запази поста си още 4 години се считат за високи, което има благоприятен ефект както върху борсовите индекси, така и върху долара.

Днес борсите в САЩ са затворени поради празника, така че волатилността вероятно ще е ниска следобед.

USD/CAD

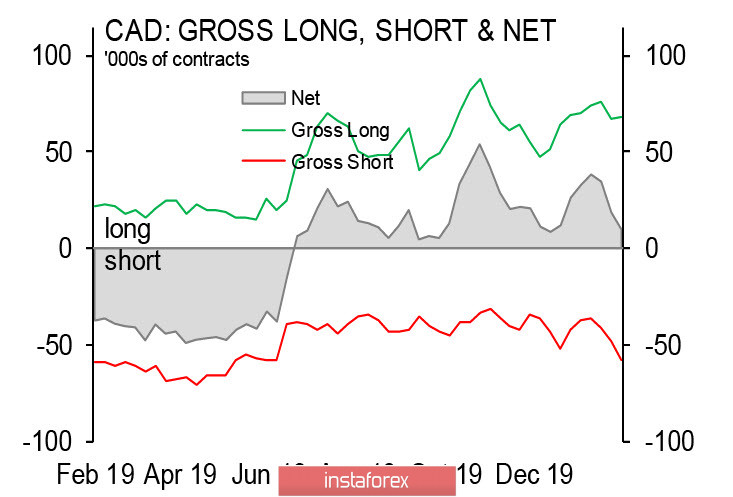

Липсата на значителни макроикономически данни миналата седмица доведе до факта, че канадската валута реагира главно на глобални фактори, като забавяне на скоростта на дистрибуция на Covid-19, също може да се отбележи значителна корелация с цените на петрола.

Според CFTC, Loonie държи водещата позиция за дълги позиции 33 последователни седмици от юли 2019 г., което в крайна сметка доведе до спад в USD/CAD от пика от 1.3663, достигнат на 31 декември 2018 г. Въпреки това, съвкупната къса позиция има през последните седмици бързо нараства, което може да показва тенденция към завършване и възобновяване на растежа на долара.

Ключовият ден за канадската валута ще бъде в сряда тази седмица. Данните за потребителската инфлация ще бъдат публикувани през януари, а в петък ще бъде публикуван доклад за продажбите на дребно. В допълнение, срещата на Банката на Канада ще се проведе на 4 март, данни за инфлацията и БВП за 4-то тримесечие. (ще бъде публикувана следващата седмица, прогнозите са отрицателни) ще послужи като основа за очакванията за курса, който ще определи посоката на USD/CAD.

След пет седмици растеж USD/CAD се забави стриктно при съпротивата от 1.3327, но отстъпването е едва 23.6% (или малко повече) в момента и изглежда като консолидация, а не обрат. Свръхкупеният долар предполага, че корекционният спад може да достигне нивото от 1.3217, където може да се намери подкрепа за друг опит да се преодолее 1.3327 и да се повиши.

USD/JPY

Статистиката за БВП на Япония и промишленото производство през декември, публикувана в понеделник сутринта, беше провал. Спадът на БВП беше 1,6% спрямо прогнозата от -0,9%, на годишна база БВП се намалява с 6,3%, това е максималният спад за 5,5 години и директно показва, че е започнала рецесия.

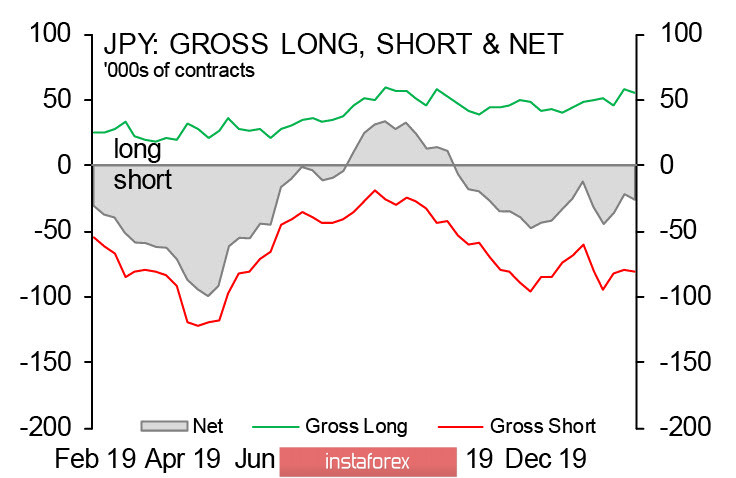

Освен това ръстът на индустриалната продукция през декември е 1.2%, но спадът в годината е -3.1%. USD/JPY продължава да търгува в тесен диапазон и като взема предвид данните на CFTC, все още се предпочита общото намаляване на напрежението и укрепването на долара, както и шансовете за излизане от диапазона нагоре.

Растежът е ограничен от пазарната несигурност, че тази тенденция за търсене на риск няма да приключи внезапно, както започна.