Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Щатският долар е под силен натиск преди публикуването на доклада за заетостта за февруари. Намаляването на целевия диапазон на лихвените нива по свръхрезервите на търговските банки не доведе до масивен срив на долара, но промени перспективите му. В същото време Федералният резерв прибягна до такава забележителна стъпка като извънредна среща за първи път след кризата през 2008 г. и въпреки че не са предприети нови мерки за ликвидност, те се очакват в близко бъдеще.

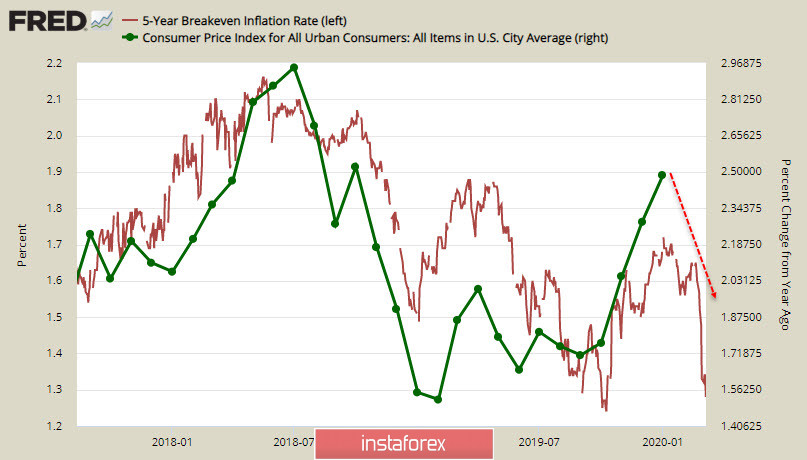

От друга страна, доходността по защитените от инфлацията държавни ценни книжа, 5-годишни цении книжа, намаля драстично, увеличавайки вероятността от силен спад на потребителската инфлация през февруари.

Коронавирусът се счита за причината, но всъщност реалността може да изглежда много по-лоша - вирусът е само идеална маскировка за спешни мерки и без които е невъзможно да се забави настъпването на нова глобална криза.

От своя страна пазарът ще търси отговор на това какви допълнителни мерки трябва да се предприемат за борба с рецесията до 18 март, когато ще се проведе следващото планирано заседание на Федералния комитет за отворен пазар. Междувременно трябва да изхождаме от факта, че няма причини, нито икономически, нито политически, за излизане от паниката, която уверено обхвана глобалните пазари.

EUR/USD

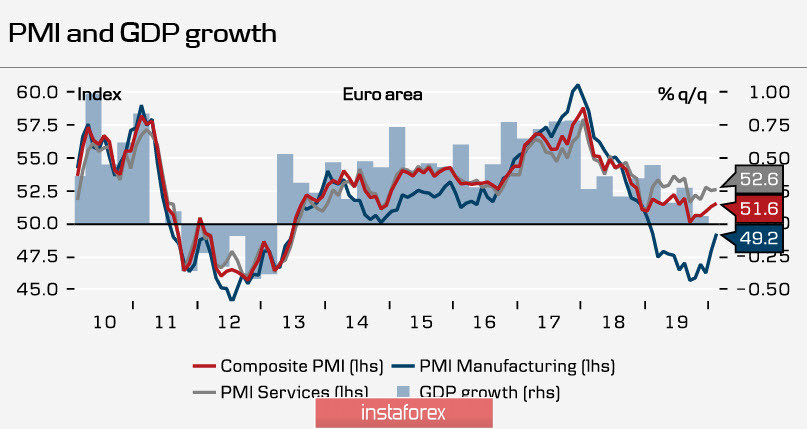

Въпреки факта, че вирусът изцяло контролира новинарското пространство и фондовите пазари, той все още не е довел до забавяне на индекса PMI в еврозоната. Освен това, индексът PMI на производството през февруари се увеличи до годишен максимум от 49,2. От тази гледна точка ситуацията в еврозоната се сравнява благоприятно със ситуацията в Съединените щати и особено в Китай, тъй като еврозоната вече е преживяла дълбока криза през 2018/19 г. и ЕЦБ вече е предприела редица мерки за справяне с нея, докато Федералният резерв едва сега тръгва по този път.

В това отношение еврозоната е в печеливша позиция, както и еврото. Неговото търсене се увеличи не само защото започна масовото излизане от кери-трейд, където еврото действаше като финансираща валута, но и защото сравнението на степента на реакцията на ЕЦБ и на Федералния резерв към началото на нова криза не е в полза на последния.

По-специално инфлацията в еврозоната остава ниска. Основната инфлация през февруари нарасна до 1,2%, докато очакванията за инфлацията в САЩ са значително по-ниски от текущото официално ниво, както виждаме от динамиката на доходността на облигациите TIPS. По този начин можем да предположим, че данните през февруари ще покажат забележим спад.

Независимо от това, дори ако ЕЦБ продължава да изостава от Федералния резерв по отношение на мащаба на предприетите мерки, очевидно е, че такива мерки все пак ще се предприемат. След няколко изявления на лидерите на ЕЦБ тази седмица е много възможно на следващото заседание те да обявят готовността си да предоставят допълнителна ликвидност под каквато и да е форма.

По-точна картина ще бъде предоставена от днешния доклад на Комисията за търговия със стокови фючърси (CFTC), но междувременно трябва да изхождаме от факта, че вероятността за по-нататъшен растеж на EUR/USD намалява. Еврото достигна максимум от 1,1239 от декември миналата година и въпреки факта, че импулсът е все още силен, консолидацията е по-вероятна в очакване на по-нататъшна посока. Най-близката съпротива е при 1,1335/50, докато подкрепата е при 1,1120 и 1,1180. Затова днес еврото ще изчака доклада за заетостта в САЩ и ние ще определим по-нататъшната посока едва след това.

GBP/USD

Паундът продължава да е в плен на политическото разпределение, тъй като спадът на петрола и общото увеличение на паниката му пречат да реализира планирания растеж. Въпреки това, въз основа на прогнозната справедлива цена, към петък сутринта той е над нивото от 1,32, тоест липсата на растеж е следствие от общия натиск върху стоковите валути и спадащия петрол.

Най-близката съпротива е на 1,2970. Очаква се пробивът ѝ, след който няма да е възможно да се говори за възходящ обрат, въпреки че е възможна увеличената вероятност за този растеж. Освен това индексите PMI във Великобритания останаха практически непроменени през февруари, докато строителният сектор показа силен растеж от 48,8 пункта на 52,6 пункта. Все пак ситуацията по отношение на търговските преговори с ЕС все още не е ясна. Според говорителя на министър-председателя първата седмица на дискусиите между ЕС и Великобритания е била "конструктивна". Следващата сряда правителството ще обяви бюджета за 2020 г., нивото на тревожност във финансовите кръгове и перспективите за намаляване на лихвите от Английската централна банка ще се преценят от степента на планираните разходи за борба с коронавируса.