Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Когато големите страни производителки започнат да увеличават производството и напрегнатата епидемиологична ситуация затруднява перспективите за глобално търсене, петролът трябва да спадне. Но не спада. Защо? Може би е виновен слабият щатски долар, ограничавайки желанието на "мечките" на Брент и WTI да продължат в контраатака? Или причините трябва да се търсят в намаляването на броя на заразените с COVID-19 в САЩ до най-ниското ниво за последните четири седмици, което вдъхва оптимизъм за феновете на рисковите активи и черното злато? Кой знае? Но ако пазарът не върви в посоката, в която мнозинството би искало да го види, тогава като правило той върви в обратна посока.

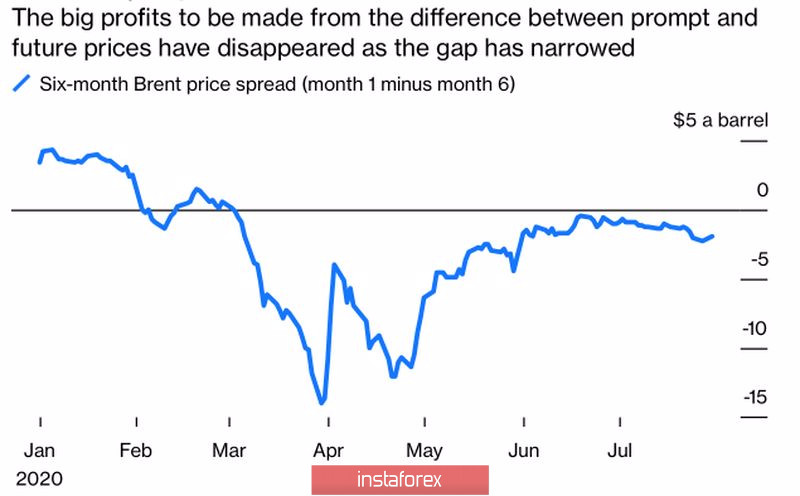

През юли Русия увеличи производството на петрол от 9,329 млн. б/д до 9,371 млн. б/д, ОПЕК увеличи цифрата с 900 хил. б/д, до 23,43 млн. б/д за сметка на Саудитска Арабия, ОЕА и Кувейт, които преди това са произвели по-малко, отколкото се изисква от задълженията им за намаляване на производството. В предишната статия споменах, че американските компании постепенно се връщат към живота. В резултат на това контангото на пазара на черно злато продължава да се увеличава, което показва свръхпредлагане на петрол в бъдеще и е "мечешки" фактор за Брент и WTI.

Условия на пазара на петрол

Ще се разшири ли спредът между фючърсни договори с дългосрочно и краткосрочно изпълнение до стойностите за март или април, когато черното злато се почувства изключително неудобно? Всичко ще зависи от динамиката на глобалното търсене. Според JP Morgan има все повече признаци, че глобалното икономическо възстановяване е в посока на спад. Според банката търсенето на петрол може да намери ново нормално ниво от 90 милиона б/д, което е значително по-ниско от 100 милиона б/д, нивото от преди пандемията.

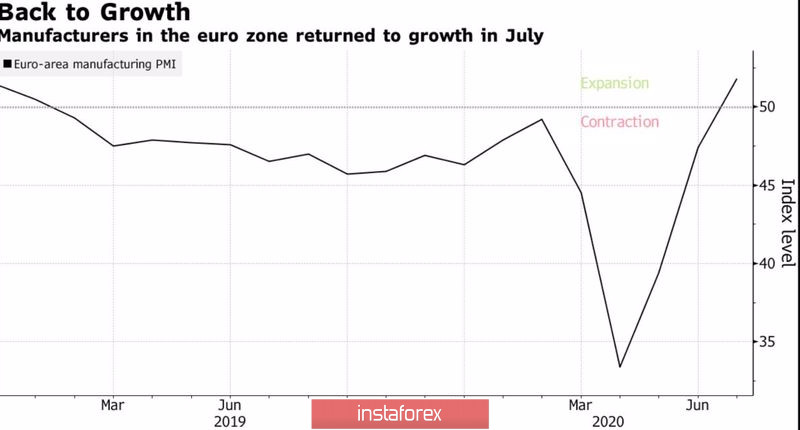

От друга страна, подобрената макроикономическа статистика и постоянното нежелание на S&P 500 и други борсови индекси да се коригират показват, че е твърде рано оптимистите да развеят бялото знаме. Бизнес активността в производствения сектор в САЩ през юли е нараснала с най-бързите темпове от март 2019 г. насам, в Китай индексите на мениджърите по покупки на частния сектор показаха най-бързия растеж от 2011 г. насам, а Европа не изостава, където надеждите за V-образно възстановяване на БВП са все още живи.

Динамика на европейската бизнес активност

Ръстът на бизнес активността и намаляването на запасите от петрол в Съединените щати на фона на напрегната епидемиологична ситуация в страната изглежда странно, докато подобряването на ситуацията около COVID-1 запазва надежди за светло бъдеще. Много ще зависи от статистическите данни за американската заетост за юли, които или ще поддържат надеждите, подкрепяни от Белия дом за бързо икономическо възстановяване, или окончателно ще разсеят илюзиите за това.

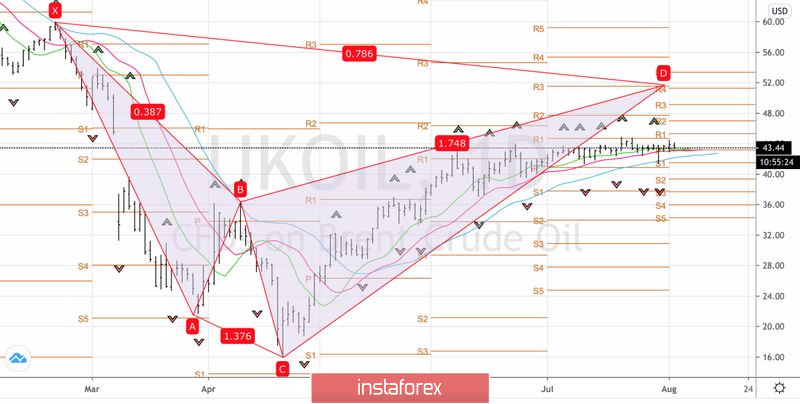

По този начин средата на пазара на петрол изглежда "меча", но убеждението, че чашата е наполовина пълна, не позволява на продавачите на Брент да извадят котировките извън диапазона на консолидация от 41-45 долара за барел. Може би биковете могат да го направят? Стратегията остава същата: пробив на съпротива при 45 долара ще позволи формирането на дълги позиции с цел от 51 долара за барел.

Дневна графика на Брент