Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

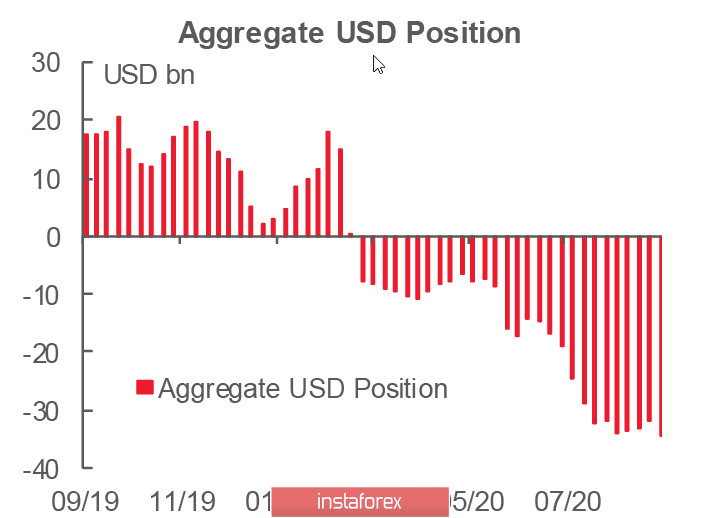

Щатският долар отново е под натиск след доклада на CFTC миналия петък. От друга страна, има ръст на нетната къса позиция за първи път от 4 седмици, която се е повишила с 2,791 милиарда и е достигнала 34,538 милиарда. Натрупаният ръст на дългите позиции е надвишен и точно както преди месец доларът изглежда много слаб отново в спекулативно позициониране.

Сега общите разходи за лично потребление остават доста под нивото си от преди пандемията. Разходите на домакинствата се подпомагат от увеличени обезщетения за безработица и еднократна пряка подкрепа за доходите. Тези плащания най-вече изтекоха през август, което ще доведе до рязък спад на доходите, което може допълнително да отслаби потреблението. Темпът на създаване на работни места се забави през юли и август в сравнение с май и юни, а последните седмични данни показват, че броят на заявленията за безработица нараства през септември, а се прогнозираше, че те ще намалеят.

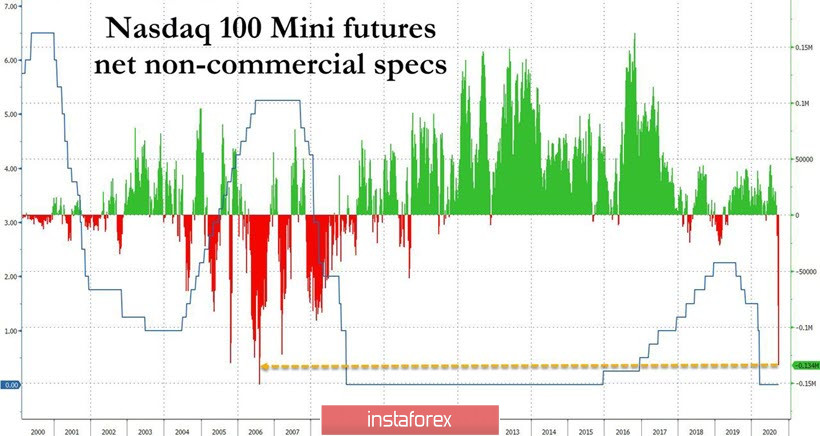

Липсата на доларова ликвидност е основният двигател, който ще определи финансовите потоци преди президентските избори, тъй като Федералният резерв взе почивка за разширяването на програмата за количествено облекчаване (QE) и демократите и републиканците не могат да се споразумеят в Конгреса колко голям ще бъде следващият пакет за помощ. За първата седмица изтичането на средства от борсово търгувани фондове (ETF) възлиза на 26,87 милиарда, което е третият резултат в цялата история. Темповете на спад в Nasdaq са най-високите от юни 2006 г. насам.

Имаме бича ситуация за долара. Следователно трябва да се очаква растеж в целия спектър на пазара.

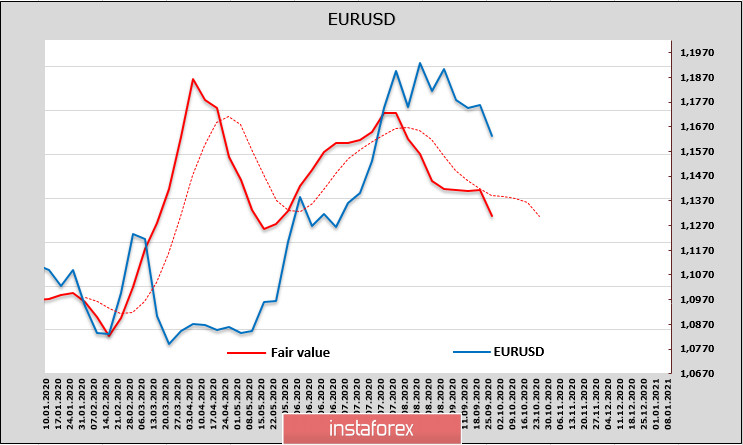

EUR/USD

Нетната дълга позиция на еврото отново нараства, като седмичната печалба е 1,482 милиарда. Това обаче все още не е достатъчно, за промяна на краткосрочните очаквания към растеж, тъй като основният импулс за тази двойка на настоящия етап е липсата на ликвидност на долара и наближаващите президентски избори в САЩ.

В същото време посочената валута все още няма свой двигател и се движи основно под влиянието на динамиката на долара. Индексът на Markit за септември за сектора на услугите неочаквано спадна до 47,5п, което показва слабо потребителско търсене. Днес ръководителят на ЕЦБ Лагард ще говори пред Европейския парламент, докато конференцията на ЕЦБ ще се проведе в сряда. Така че, ако споменат нещо неочаквано, еврото ще продължи да се забавя.

Технически трябва да се приеме, че мечият импулс на EUR/USD все още е силен. Корекцията след растежа, започнал през април, не е завършена и 38,2% линията на подкрепа на Фибоначи просто преминава над 1,15. Като се има предвид, че няма значителни съпротиви над това ниво, можем да очакваме първите опити за формиране на местно дъно близо до това ниво.

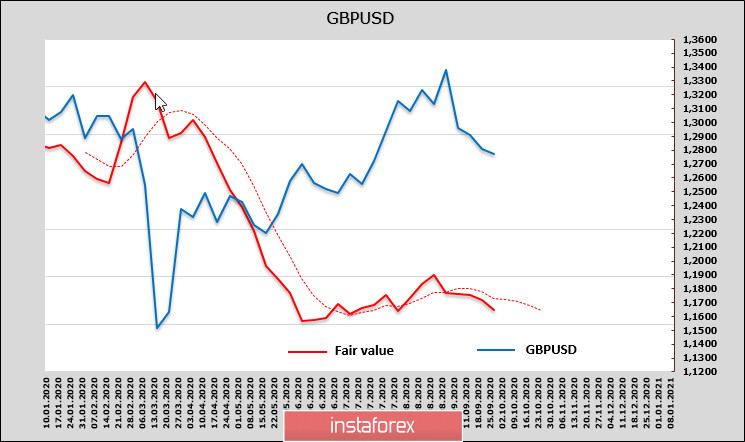

GBP/USD

Новините от преговорната платформа между ЕС и Великобритания са противоречиви. В края на миналата седмица се появиха слухове, че партиите сближават позиции, но те не бяха официално потвърждени. Барние, ръководител на делегацията на ЕС, не коментира. Следващият кръг от преговори ще се проведе от 29 септември до 2 октомври.

Днес парламентът на Обединеното кралство ще проведе дискусия по противоречивия законопроект "За вътрешния пазар" и резултатът от нея може да бъде решаващ по отношение на преговорите с ЕС и ако не се появи почва за напредък, ЕС ще започне подготовката за твърд Брекзит.

Инвеститорите постепенно изясняват позицията си и въз основа на логиката на ситуацията се подготвят за спада на паунда. Фючърсите за паунда бяха почти непроменени за отчетната седмица, но прогнозната цена все още е значително по-ниска от спот цената.

Индексът на потребителско доверие на Gfk се повиши през септември от -27п до -25п и се възстановява в продължение на 4 последователни месеца, но темпът на възстановяване остава много слаб. Графиката на движението на индекса до голяма степен повтаря графиката на прогнозната цена – основанията за растежа на паунда остават много слаби.

Широка зона за подкрепа на паунда е 1,2660/2710, където ще бъде решена бъдещата му съдба. Положителният резултат от преговорите ще даде шанс за възобновяване на растежа, но шансът е малък, тъй като доларът ще бъде в нарастващо търсене в условията на липса на ликвидност. Изглежда по-вероятно да се стигне под зоната на подкрепа в дългосрочен план.