Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Докладът на CFTC беше публикуван в петък вечерта, но вече беше формиран във вторник и затова не включваше реакцията на пазара на новината за заразяването на американския президент Доналд Тръмп с коронавирус. Независимо от това, седмичните промени на фючърсния пазар напълно съответстват на логиката на нарастващото търсене на защитни активи на фона на негативни икономически промени на водещите страни в света и заплахата от бързото разпространение на втората вълна на COVID-19.

Ясен ръст в търсенето на долара спрямо повечето валути беше показан в доклада. Общата къса позиция на долара намаля от 3,56 млрд. до -30,98 млрд., което беше най-добрият резултат от 8 седмици насам. Трябва също така да се отбележи, че нетната дълга позиция в златото очевидно се е увеличила и периодът на корекция най-вероятно е приключил. Следователно златото е готово да продължи движението си нагоре.

От друга страна, най-големият негативен ефект върху здравето на Тръмп поради коронавируса е причинен от съобщението на ръководителя на служителите на Белия дом Марк Медоус. Той каза, че кръвната захар на американския президент е спаднала рязко в петък сутринта и състоянието му се е стабилизирало едва в болницата. Това съобщение доведе до рязък спад в цените на петрола – ноемврийските фючърси за WTI спаднаха с над 4,5% до края на деня, като се понижиха под 37 долара за барел.

В понеделник сутринта пазарите частично се възстановиха, петролът се покачва с около 2%, а търсенето на облигации намалява. Независимо от това, трябва да започнем с предпоставката, че доминиращите фактори за тази седмица ще бъдат увеличаването на търсенето на долара и на защитните активи.

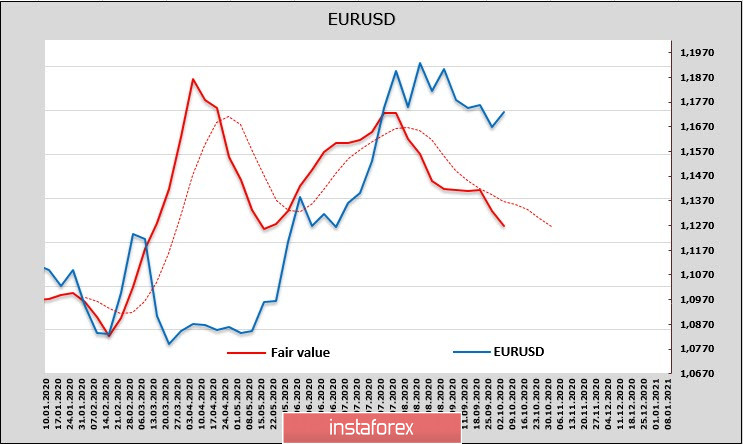

EURUSD

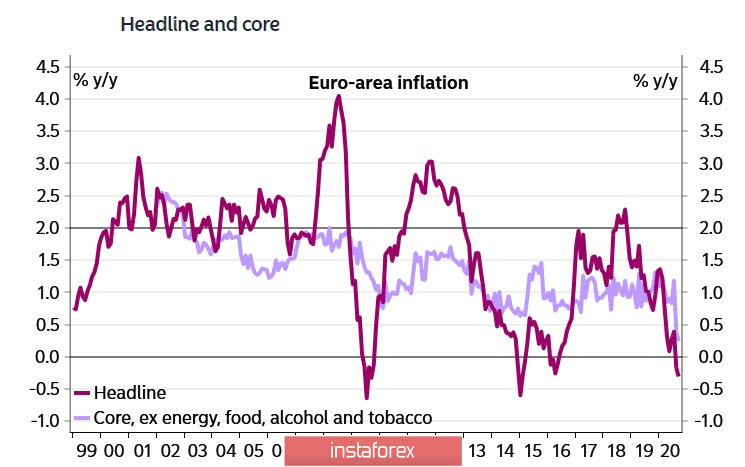

За втори пореден месец основната инфлация в еврозоната актуализира изторическото си дъно, като през септември спадна до 0,2%. В същото време много ниските темпове на инфлация увеличиха риска от дефлация в еврозоната, въпреки че Лагард заяви миналия септември, че въз основа на последната прогноза дефлационните рискове са намалели, като са били малко по-високи през юни.

От гледна точка на ЕЦБ, цените на услугите са най-тревожната подгрупа от цени, които могат да създадат по-широк дефлационен натиск. Те обхващат почти 45% от общата кошница на ХИПЦ и още по-голям дял от основните компоненти. Освен това ценообразуването на услугите е до голяма степен вътрешно, за разлика от не енергийно произведените стоки.

Както наскоро обясни Лагард, намаляването на лихвените проценти не е предпочитаният инструмент, но що се отнася до програмата за количествено облекчаване (QE), нестандартните мерки стават традиционни. Следователно ниската инфлация увеличава вероятността от разширяване на PEPP в близко бъдеще. И все пак, според изследванията на ЕЦБ, лихвите по депозитите трябваше да спаднат до -2% досега, ако не и за покупки на активи от 2015 г. Съответно, рекорден спад на инфлацията е начинът за разширяване на QE, което означава, че еврото ще бъде подложено на голям мечи натиск.

Пазарът реагира негативно на публикацията. Еврото спадна, като същевременно формира третия пореден местен връх под предходния, което технически е силен мечи сигнал. Нетната дълга позиция на фючърсния пазар е спаднала с 311 милиона, очакваната цена продължава да спада и трендът е стабилен.

Корективният растеж на EUR/USD ще бъде временен. Междувременно формирането на върха е вероятно в района на 1,1750/70, след което се очаква обрат надолу. Средносрочната цел ще бъде 1,15.

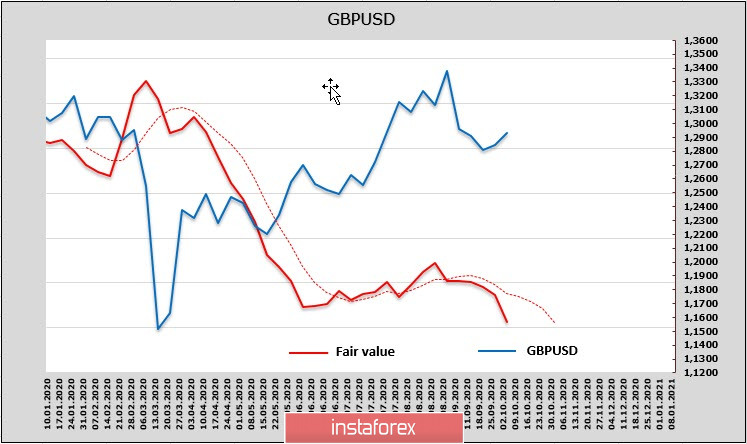

GBP/USD

Паундът се оказа рекордьорът за седмицата по продажби, които възлизаха на 1,26 милиарда, и се формира нетна къса позиция на CME. От друга страна, прогнозната цена е много по-ниска от спот цената и продължава да спада.

Очевидно инвеститорите не очакват нищо добро от наближаващия край на сделката за Брекзит. Нараства вероятността за намаляване на лихвения процент от Английската централна банка, което ще доведе до спад в доходността.

Може да се приеме, че е формиран местният връх от 1,2977, а най-близката цел е 1,2730/40. Ако това ниво бъде нарушено, спадът може да продължи до 1,20.