Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Идеята за независимост на централната банка изглежда добре, особено на фона на намесата на турския президент Реджеп Тайип Ердоган в дейността му и свързаната с нея валутна криза в страната, но често попада под вълна от критики. Ако правителството и държавният глава служат на народа, има ли група хора, които не му служат? На практика Централната банка действа в тандем с изпълнителната власт и Фед дава този пример.

След като бяха назначени за председател и заместник-председател на Федералния резерв, Джером Пауъл и Лаел Брейнард се заклеха на президента на САЩ Джо Байдън, че ще направят всичко възможно да се борят с инфлацията. Те бяха подкрепени от цял хор представители на FOMC и в резултат на това пазарите смятаха реториката на Фед за "ястребова" и понижиха котировките на EURUSD до най-ниските нива от лятото на 2020 г.

До седмицата на 26 ноември инвеститорите осъзнаха, че "гълъбите" могат да плачат не само в САЩ, но и в Европа и започнаха да печелят от шорти. Двойката отскочи до върха на 12-та фигура, въпреки че все още изглежда надценена в средносрочен и дългосрочен план.

Динамика на EURUSD и диференциала на лихвен суап

азбира се, ускоряването на германската инфлация до 5% и европейската до 4,4% може да изплаши много евро мечки. Точно както рисковете от "ястребовата" реторика на ЕЦБ на срещата на 2 декември. Въпреки това основният индекс на потребителските цени CPI във валутния блок, според експерти на Bloomberg, ще нарасне малко над целта с 2,2%, което показва, че основният двигател на растежа на инфлацията са цените на енергията. Ако те останат същите, както в момента, CPI ще започне да се забавя през втората половина на 2022 г. И то значително.

Политиката за търпение на ЕЦБ е оправдана и най-доброто нещо, което Кристин Лагард и нейните колеги могат да направят през декември, е да обявят завършването на PEPP през март и увеличаването на покупките на APP с 20 милиарда евро на месец. Пазарите знаят за всичко това, те чакат, така че е малко вероятно този вид новини да променят тенденцията.

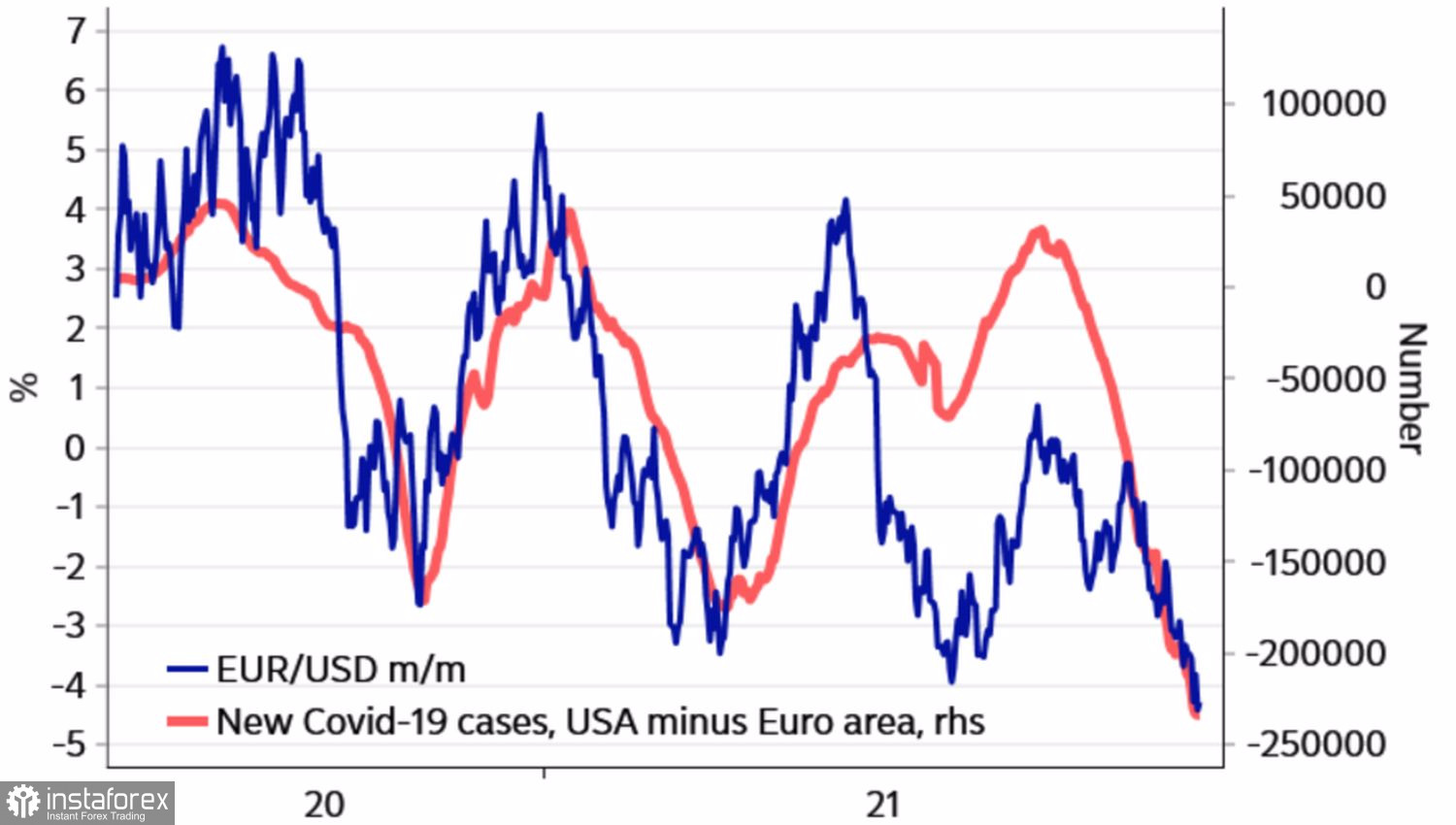

Еврото е под натиск от четвъртата вълна на COVID-19 в Европа и слуховете за нов вирусен щам от Южна Африка. Влошаването на епидемиологичната ситуация и апетита за риск, което се проявява в спада на световните борсови индекси, е категоричен негатив за биковете на EUR/USD. Това говори за ограничен потенциал за корекция на основната валутна двойка.

Динамика на EUR/USD и съотношението на заразените в САЩ и еврозоната

Не може да се каже, че вниманието на инвеститорите през седмицата до 3 декември ще бъде изцяло насочено към еврозоната. Публикуването на данни за заетостта в САЩ за ноември ще бъде лакмусова проба за това, което Федералният резерв ще направи на последното си заседание през 2021 г. Ръстът на неселскостопанските заплати с 563 000, както се очаква от експертите на Bloomberg, съчетано с ускоряване на средните заплати до 5% на годишна база, са силни аргументи в полза на по-бързото намаляване на QE, отколкото се предполага в момента.

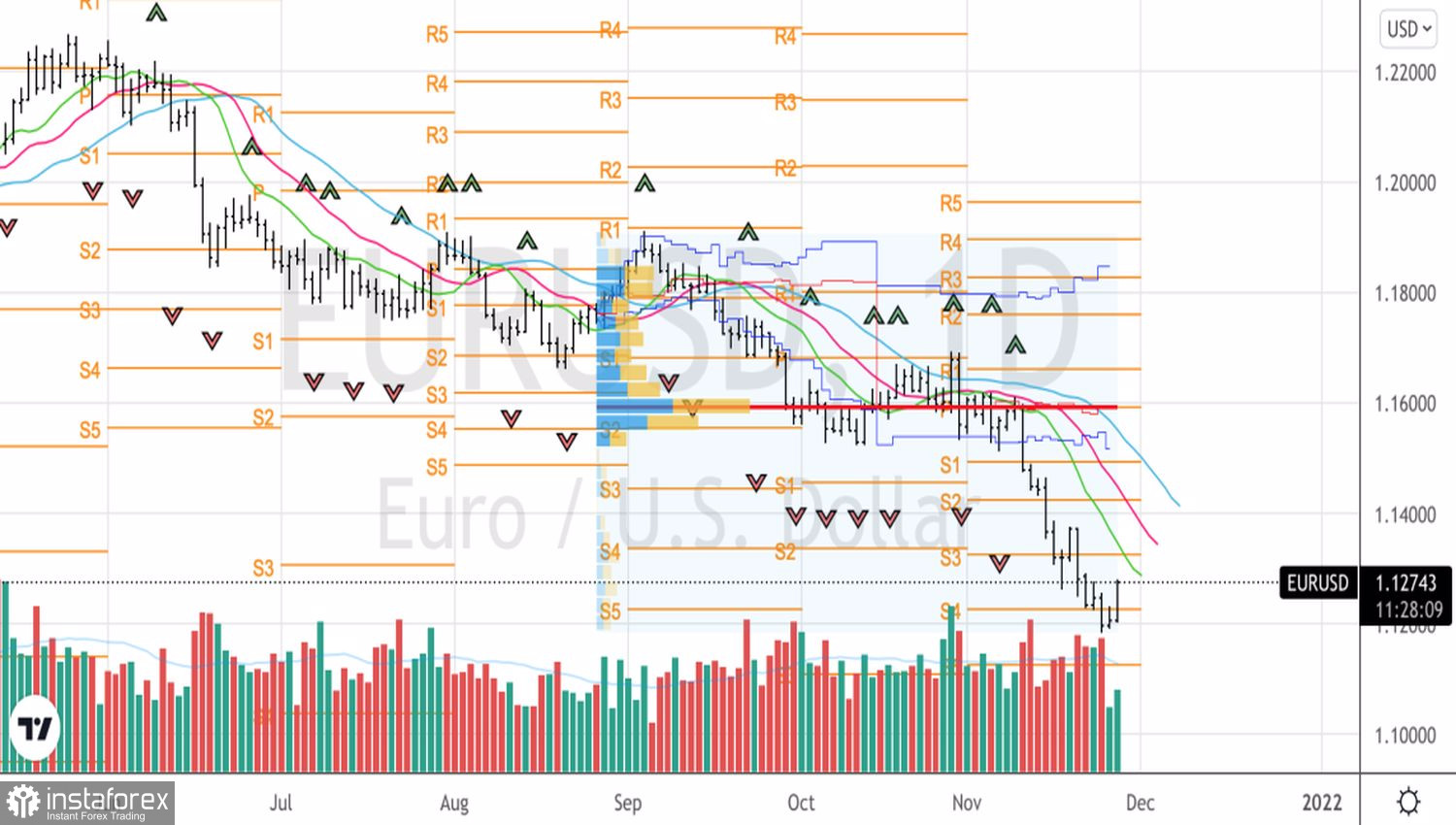

Технически, отскокът от централната точка при 1,122 позволи на биковете да предприемат контраатака. Въпреки това, няма причина да се съмняваме в силата на низходящия тренд за EUR/USD, поради което неуспешните атаки на съпротиви при 1,133 и 1,142 трябва да се използват за продажба.

EUR/USD, дневна графика