Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Пазарите продължават да бъдат доминирани от бърз растеж на доходността в САЩ, като 10-годишният UST се доближава до близо 3%, което допринася за постоянно нарастване на търсенето на долара. Започнаха да се изказват предположения, че Фед може да повиши лихвите не с 50, а със 75 пункта на заседанието си през юни, а фючърсите на лихвените проценти показват 39% вероятност за точно такъв ход към сряда сутринта.

Динамика в полза на щатския долар.

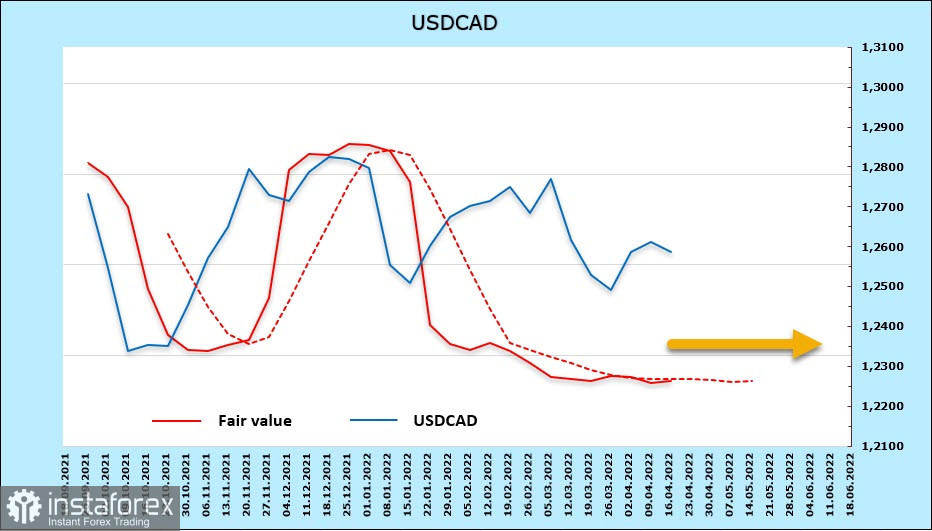

USDCAD

Банката на Канада, както се прогнозира, повиши лихвата с 0,5% за първи път от 22 години, като също така обяви началото на количественото затягане (QT) на 25 април, което в крайна сметка ще доведе до намаляване на баланса. Придружаващото изявление беше ястребово, очаква се на срещата на 1 юни ставката да бъде повишена с още 0,5%, а до края на годината тя ще бъде доведена до поне 2%.

Прогнозата за БВП остава положителна въпреки глобалните рискове. Банката на Китай очаква реалния БВП да бъде 4,2% тази година и 3,2% през следващата. Що се отнася до инфлацията, прогнозата е ревизирана нагоре, като данните за март се очакват на 6.1% на годишна база, което е по-малко от това в САЩ, но тенденцията е очевидна.

По-високите лихвени проценти ще направят заемите и обслужването на натрупания дълг по-скъпи, но това е проблем, пред който ще се сблъскат всички големи икономики с изключение на Япония, където усилията за поддържане на доходността под целта продължават.

Нетната дълга позиция в CAD, както следва от доклада на CFTC, се е увеличила през отчетната седмица с 407 милиона, до 962 милиона. Излишъкът не е изразен. Освен това динамиката на ръста на доходността на UST изпреварва ръста на доходността в Канада, което изравнява предимството във фючърсите.

Канадският долар се търгува в диапазон от няколко месеца, излизането му все още не е узряло. Предвид затягането на позицията на Bank of Canada и нарастващата вероятност за продължаване на ценовото рали, движението към локален минимум от 1,24 изглежда по-вероятно.

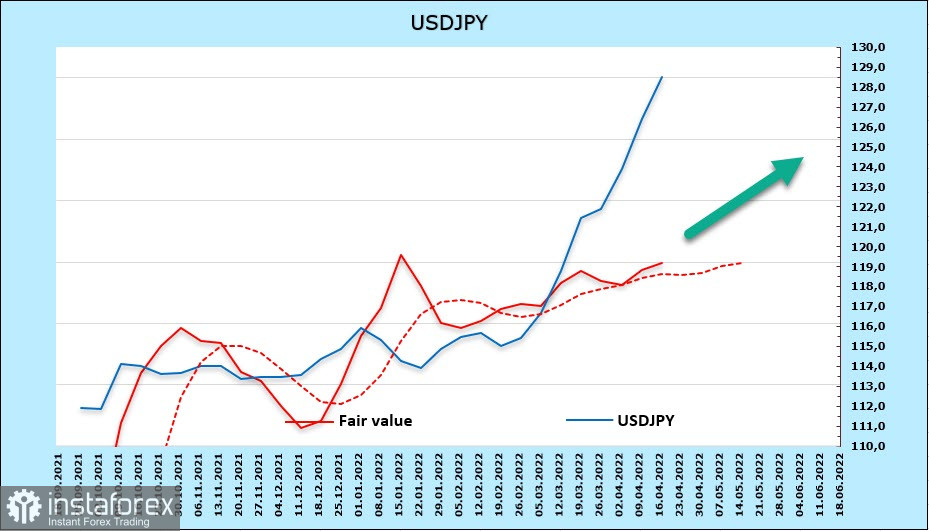

USD/JPY

Японската йена бързо се обезценява, тъй като Bank of Japan е единствената банка в големите икономики, която е фокусирана не върху борбата с глобалната инфлация, а върху ограничаването на рентабилността. Отново и отново BoJ купува облигации на фиксирана цена веднага щом 10-годишната доходност се доближи до целта от 2,5%, което води до допълнителна ликвидност на пазара. Фед обявява намаление на наличната ликвидност и увеличение на цената на финансовите услуги, докато Банката на Япония обявява запазване на финансовата политика.

В резултат на това йената падна до 20-годишно дъно. Паричната политика на Банката на Япония несъмнено ще се промени, защото ако се запази, тогава до лятото ще може да се види курс от 140 и повече, но това няма да се случи в близко бъдеще.

Премиерът Фумио Кишида каза на пленарното заседание на горната камара на 15 април, че "Банк на Япония (BOJ) провежда парична политика, за да постигне целта си за инфлация от 2%, а не да манипулира валутните курсове".

Управителят на BoJ Харухико Курода каза, че "трябва да вземем предвид негативния ефект" от слабата йена, но подчертава, че не е променил мнението си, че по-слабата йена е положителен фактор за икономиката като цяло.

Така че трябва да изхождаме от факта, че няма обективни фактори за укрепване на йената.

Нетната къса позиция по йената нарасна с 648 милиона през отчетната седмица, низходящ марж от -11,149 милиарда. Спекулантите продължават да залагат на отслабването на йената.

Възходящата инерция все още не е изчерпана, като основната цел е най-високото ниво от януари 2002 г. от 135.19. Дори преди 3 месеца подобно предположение би било абсолютна фантазия.