Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

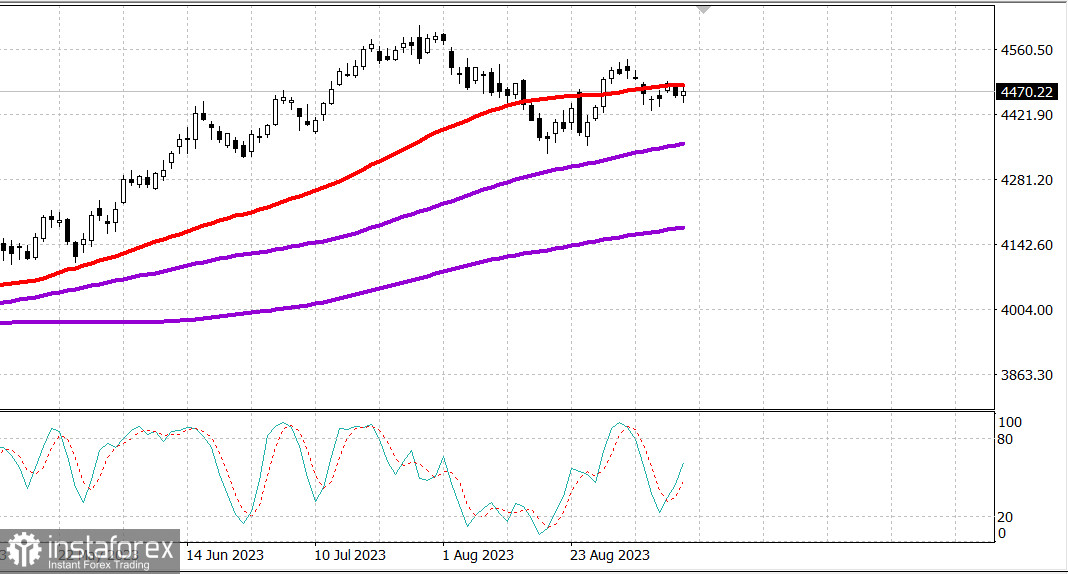

S&P500

Обзор 14.09

Пазарът в САЩ: И отново очакваме новини.

Главните индекси в САЩ останаха почти без промени в сряда: Доу -0,3%, NASDAQ +0,2%, S&P500 0%, S&P500 4 467, обхват 4 420 - 4 500.

Търговията в сряда беше безжизнена: основните индекси регистрираха само скромни печалби или загуби. Общата тенденция даваше предимство на намаляващите индекси, но като цяло не беше налице увереност. Основните индекси следваха акциите на компании с висока капитализация, което доведе до несигурна динамика през сутринта и във втората половина на деня.

Накратко, общият потребителски индекс на цените се повиши с 0,6%, както се очакваше, а базовият индекс на потребителските цени, без хранителни продукти и енергия, нарасна с 0,3% (консенсус 0,2%). В резултат на това общият потребителски индекс на цените се повиши с 3,7% на годишна база в сравнение с 3,2% през юли, а базовият индекс на потребителските цени нарасна с 4,3% на годишна база в сравнение с 4,7% през юли.

Ключовият извод от доклада е, че базовата инфлация, за която Федералният резерв по-внимателно следи, показва постоянно подобрение спрямо миналата година; въпреки това тя продължава да бъде значително по-висока от целевия показател на Федералния резерв в размер на 2,0%, което отразява нейната нестабилност, която вероятно няма да накара Федералния резерв да повиши лихвите по-нататък в този етап, но със сигурност ще запази в ума си концепцията "повече и по-дълго".

На пазара на облигации на Съединените американски щати, в отговор на тези данни, се наблюдават рязки продажби. Въпреки това ситуацията бързо се успокоява, което подкрепя акционерния пазар. Доходността на 2-годишните облигации скочи до 5,07% след публикуването на данните, но затвори на ниво от 4,99%, което е с един базисен пункт по-ниско спрямо вчерашния пресмятане. Доходността на 10-годишните облигации, която достигна 4,34% след публикуването на данните, спадна с два базисни пункта спрямо вчерашния ден, до 4,25%.

Очакванията за повишаване на лихвените проценти не се промениха значително след публикуването на доклада за индекса на потребителските цени. Според CME FedWatch Tool вероятността за повишаване на лихвените проценти с 25 базисни пункта на заседанието на FOMC през ноември е 40,1%, спрямо 44,2% вчера.

Шест от 11 сектора на индекса S&P 500 демонстрираха ръст. Водещият сектор е услугите на общественото подпомагане (+1,2%), който единственият сектор, който даде покачване от над 1,0%, докато секторът на недвижимите имоти (-1,0%) е единственият сектор, който загуби повече от 1,0%.

Акциите на авиокомпаниите бяха забележимата слаба точка на пазара след като Spirit Airlines (SAVE 16,20, -1,08, -6,3%), Frontier Group (ULCC 5,95, -0,56, -9,2%) и American Airlines (AAL 13,31, -0,80, -5,7%) предупредиха за прогнозите си за третото тримесечие, частично поради растящите цени на горивата. Американският ЕТФ Global Jets (JETS) спадна с 2,7%.

В същото време промишленият сектор (-0,7%) беше един от най-слабите показатели частично поради слабият авиационен компонент. Отделно отстъпник стана Netflix (NLFX 412,24, -22,45, -5,2%), като отбеляза падане в отговор на съобщението, че рекламният бизнес все още не играе значима роля за неговия общ приход.

- Индексът Nasdaq Composite: +32,0% от началото на годината

- S&P 500: +16,4% от началото на годината

- S&P Мидкап 400: +5,5% от началото на годината

- Индексът Ръсел 2000: +4,5% от началото на годината

- Промишлен индекс Dow Jones: +4,3% от началото на годината

Обзор на икономическите данни:

- Общият индекс на потребителските цени за август се увеличи с 0,6% спрямо предходния месец, както се очакваше, като ръстът на цените на бензина представлява повече от половината от този ръст. Основният индекс на потребителските цени, който не включва храните и енергията, се повиши с 0,3% повече от очакваното, на месечна база (консенсус 0,2%). За годишна база общият индекс на потребителските цени се повиши с 3,7% спрямо 3,2% през юли, а основният индекс на потребителските цени се повиши с 4,3% спрямо 4,7% през юли.

- Ключовият извод от доклада е, че базовата инфлация, която Федералният резерв по-внимателно следи, демонстрира постоянно подобрение спрямо миналата година; въпреки това, тя остава значително по-висока от целевата стойност на Федералния резерв от 2,0%, което отразява нейната нестабилност, която вероятно няма да накара Федералният резерв да повиши лихвите по-нататък в момента, но определено ще задържи Федералния резерв в сърцевината на "повече и по-дълго".

- Седмичният ипотечен индекс на MBA се понижи с 0,8%, след като беше намален с 2,9% преди седмица. Индексът на рефинансиране намали с 5,4%, а индексът на покупки нарасна с 1,3%.

- Бюджетът на казначейството за август показа изненадващ профицит от $ 89,2 млрд. в сравнение с дефицита от $ 219,6 млрд. за същия период преди една година. Профицитът през август беше резултат от повечето приходи ($ 283,1 млрд.) преди разходите ($ 193,9 млрд.). Данните за бюджета на казначейството не се коригират за сезонни колебания, затова профицитът през август 2023 г. не може да се сравнява с дефицита от юли 2023 г. в размер на $ 220,8 млрд.

- Ключовият извод от доклада е, че разходите включваха последиците от отмяната на програмата за облекчаване на задълженията в размер на $ 319 милиарда от Министерството на образованието към програмата за федерални студентски заеми за пряка помощ. През август обикновено се наблюдава дефицит в бюджета (68 пъти от 69 финансови години), тъй като няма основни срокове за плащане на данъци.

- Седмичните запаси от сурова нефт увеличиха се с 3,954 милиона барела след намаляне с 6,307 милиона барела седмица преди.

В икономическия календар за четвъртък са включени някои новини, които имат потенциал да повлияят на пазара. Седмичният доклад за клетите за безработица, производственият индекс на цените за август и докладът за розничните продажби за август ще бъдат публикувани в 8:30 часа източноамериканско време. Другите данни включват:

- 10:00 часа източноамериканско време: Данни за бизнес инвентарите за юли (консенсус Briefing.com 0,1%; предишни 0,0%)

- 10:30 часа източноамериканско време: Седмичните наличности на природен газ (предишни +33 милиарда кубични фута)

Енергетика: Цената на суровия петрол надвишава 90 долара - 92,50 долара

Заключение: Пазарът в САЩ си стои на място и се нуждае от импулс за растеж - или спад.

Днес има среща на ЕЦБ за лихвите.

Михаил Макаров, още повече анализи: