Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

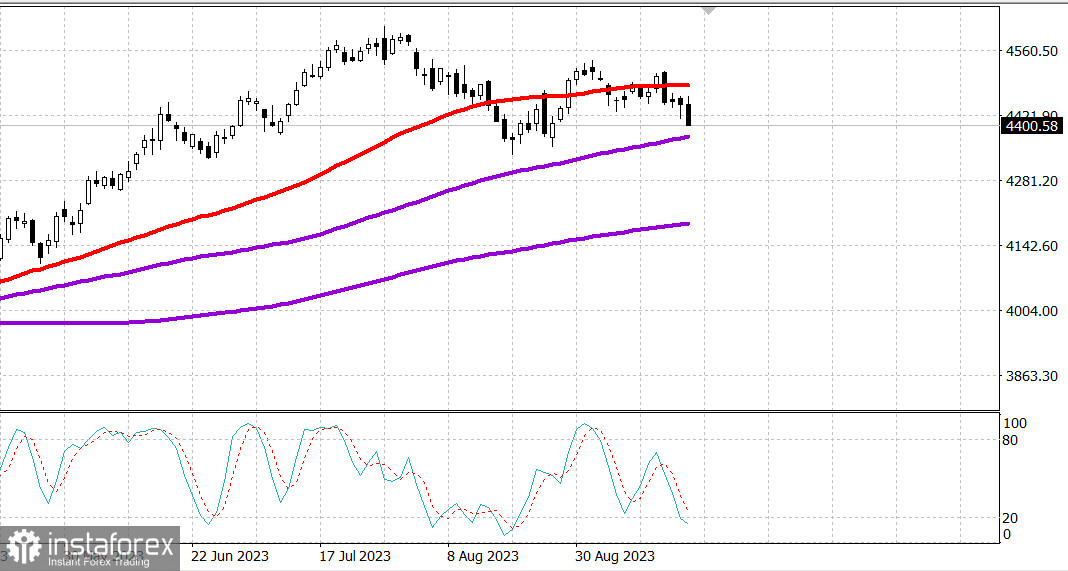

S&P500

Преглед на 21.09

Пазарот во САД: Пад после ФРС.

Главните индекси во САД се намалуваат по ФРС: Дау +0.3%, NASDAQ - 0.5%, S&P500 - 0.2%, S&P500 4402, ранг 4350 - 4460.

Фондовниот пазар започна сесија со позитивна атмосфера, учесниците го очекуваа објавувањето на одлуката на FOMC во 14:00 часот по източното време. Првите движења нагоре ги поддржаа падот на цените на нафтата и на пазарните стапки. На почетокот на трговијата, индексот Nasdaq имаше скромни губиња поради загубениот темп на мега-капитализацијата, но линијата AD беше позитивна, а другите главни индекси беа во зелена зона.

Както при акциите, така и при облигацията се наблюдава волатилност на цените след изявлението на FOMC през септември. Както се очакваше, FOMC единодушно гласува за запазване на целевия обхват на лихвените ставки на федералните фондове без промени на равнище от 5,25-5,50%. В самото наставление имаше малко промени, но пазарът беше фокусиран върху "Краткия преглед на икономическите прогнози" и изявлението, което позволи да се направят два ключови извода: (1) се очаква лихвените ставки да останат високи за дълго време и (2) членовете на Фед не планират да понижат лихвените ставки през 2024 година колкото очакваха, когато актуализираха прогнозите си през юни.

Средната оценка на лихвените проценти за 2023 год остана непроменена на нивото от 5,6%, но средната оценка за 2024 год е 5,1% в сравнение с юни, когато беше 4,6%. Първата оценка подразбира, че служителите все още се накланят към още едно повишаване на процентите през тази година, докато последната прегледана оценка означава очакване за намаление на процентите със само 50 базисни точки през 2024 година, вместо 100 базисни точки, както беше представено през юни. В същото време, медианната оценка за 2025 година е 3,9% в сравнение с юни, когато беше 3,4%, а за 2026 година се въвежда медианната оценка от 2,9%. Целта е да се запази инфлацията на ниво 2,0%.

Интензивното ценово движение продължи по време на пресконференцията на председателя на Федералния резерв Пауел. Г-н Пауел няколко пъти заяви, че Федералният резерв ще "действа внимателно", обмисляйки политически стъпки, но отбеляза, че е много вероятно нейтралната лихва да е по-висока от дългосрочната лихва (2,5%), което, според него, обяснява защо икономиката се оказва по-устойчива от очакваното.

Проблемът за пазара не е, че Федералният резерв се настроява настойчиво ястребско в момента, а че Федералният резерв все още не придържа мирна позиция.

Към вечерта акциите започнаха стабилно да намаляват, като това бе подпомогнато от големите капитали, в резултат на което индексът S&P 500 остана малко над нивото от 4400. ETФ Vanguard Mega Cap Growth (MGK) спадна с 1,6% в сравнение с 0,9% спад на индекса S&P 500, който е капитализиран.

В повечето от секторите в индекс S&P 500 завършиха с негативни резултати, при което най-големият спад се отчете в сферата на телекомуникациите (-1,9%) и информационните технологии (-1,8%). Най-силен ръст показа секторът на потребителските стоки (+0,2%).

Акциите на Klaviyo ( KVYO 32,76, +2,76, +9,2%), които оцениха своето IPO на 30 долара, се търгуваха на цена от 37 долара, а след това спаднаха заедно с останалите на пазара през втората половина на деня.

Доходността на казначейските облигации приключи сесията си с неопределена тенденция спрямо предходния ден, но значително надмина дневните минимуми. Доходността на 2-годишните облигации, която достигна 5,05% скоро преди 14:00 ч. по източноамериканско време, се стабилизира на ниво 5,13%. Доходността на 10-годишните облигации, която беше 4,32% скоро преди 14:00 ч. по източноамериканско време, се стабилизира на ниво 4,35%.

- Индекс Nasdaq Composite: +28,7% от началото на годината

- S&P 500: +14,7% от началото на годината

- S&P Midcap 400: +4,7% от началото на годината

- Промишлен индекс Dow Jones: +3,9% от началото на годината

- Индекс Ръсел 2000: +2,8% от началото на годината

Преглед на икономическите данни:

- Седмичният индекс на заявките за ипотечен кредит от MBA се повиши с 5,4%, като заявките за рефинансиране се увеличиха с 13,0%, а заявките за покупка се увеличиха с 2,0%.

- Седмичните запаси на сурова нефт от Агенцията за енергетика (EIA) намаляха с 2,14 милиона барела спрямо предишната седмица, когато бяха 3,96 милиона барела.

В бъдеще, икономическият календар за четвъртък включва:

- 8:30 по източноевропейско време: Седмични първоначални искания за помощ (консенсус 225 00, предишни 220 000), продължаващи искания (предишни 1,688 млн), баланс на сметката за текущата сделка за второто тримесечие (консенсус - 222,0 млрд. долара, предишни 219,3 млрд. долара) и септември. Индексът на Федералния резервен банк във Филаделфия (консенсус -2,0, предишни 12,0).

- 10:00 по източноевропейско време: Продажби на съществуващи жилища през август (консенсус 4,10 млн., предишни 4,07 млн.) и водещи показатели за август (консенсус -0,4%, предишни -0,4%).

- 10:30 по източноевропейско време: Седмични запаси на природен газ (предишни +57 млрд. куб. фута).

Енергетика: Брент 92.80 дол.

Заключение: Въпреки лекото понижение от вчера - рязък силен спад при затваряне - негативен сигнал. Покупките са прекалено рискови.

Михаил Макаров, още повече анализи: