Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Този тенденция указва намаление на инфлацията, което обаче не позволява на Федералния резерв точно да определи кога ще започне процесът на понижаване на лихвените проценти.

Преди това имаше очаквания, че Федералният резерв ще започне процеса на намаляване на лихвените проценти вече през юни. Все пак, този седмица силните икономически показатели доведоха до увеличаване на доходността на господарствените облигации до нива, не видяни от месеци. Това стана причина за пазарните спекулации относно възможно отклонение от планирания график за намаляване на лихвените проценти.

В този контекст председателят на Федералния резерв Джером Пауъл подчерта консенсуса сред политиците, че намаленията на лихвите ще се окажат необходими на някъде тази година. Все пак, такова решение ще бъде взето само след като има убедителни доказателства, че инфлацията надеждно се приближава до целевото равнище от 2%.

Цените на акциите спаднаха след публикуването на доклада на Националния институт на ADP относно заетостта, според който броят на работните места в частния сектор нарасна с 184 хиляди през март. Това указва на динамиката на икономическото развитие. Докладът също показва значително увеличение на средната заплата на служителите, които сменят работа - нарастване от 10% на годишна база в сравнение с 7.6% през февруари, което действа като негативен сигнал за тенденциите на инфлацията.

Въпреки това, анализът от Института за Управление на Снабдяването (ISM) в услугите показва, че входните разходи за бизнеса падат до ниво от четири години, което указва на положителна перспектива за инфлацията.

В края на деня индексите S&P 500 и Nasdaq показаха печалби, подкрепени от новините за забавяне на услугите в САЩ през март. Въпреки това, ръстът беше сдържан поради изявленията на Джером Пауъл, председателят на Федералния резерв, че промени в политиката на лихвените проценти не се очакват в близко бъдеще.

Водещите сектори на индекса S&P 500 показаха положителна динамика, като най-съществените печалби бяха забелязани в секторите на енергетиката, материалите и телекомуникационните услуги.

Допълнителни данни от Института за Управление на Заводите, публикувани сряда, показаха, че индексът на услугите PMI падна до 51.4 през март от 52.6 през февруари. Резултатът беше под очакванията на анализаторите, които предвиждаха по-добри резултати в анкета на Ройтерс.

Оценка над 50 символизира разширение в сектора на услугите, който представлява голяма част от американската икономика. Съобщава се, че въпреки забавянето, икономиката на САЩ продължава да расте, въпреки че на по-умерен темп.

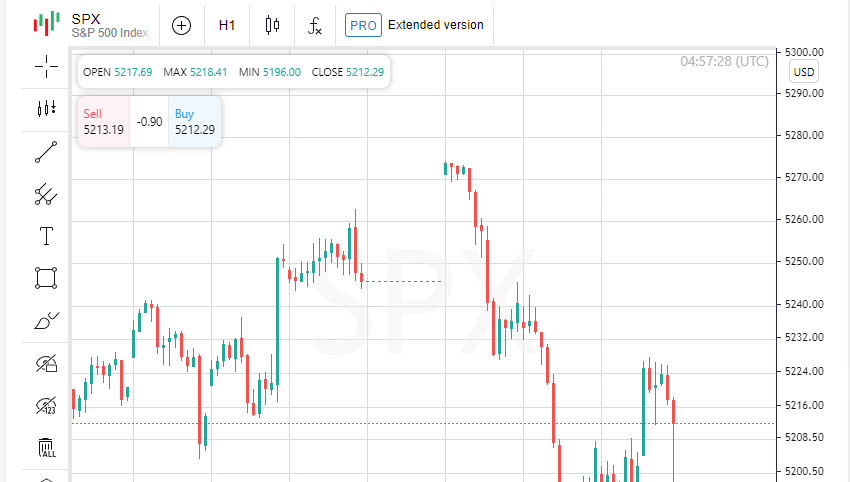

Индустриалният индекс Дау Джоунс пострада от минимални загуби, като падна с 43.1 точки (0.11%) и приключи на ниво 39,127.14. Междувременно S&P 500 печели 5.68 точки (0.11%) и завършва на ниво 5,211.49, а Nasdaq Composite нарасна с 37.01 точки (0.23%) и приключи на ниво 16,277.46.

Преразглеждането на прогнозите за намаляване на лихвените проценти от Федералния резерв на САЩ от юни стана предмет на дискусия на пазара след публикуването на последните положителни икономически данни.

Акциите на Ulta Beauty спаднаха с 15.3%, след като компанията даде негативна перспектива на конференция по козметичната индустрия. Акциите на други играчи в сектора като e.l.f. Beauty и Coty също записаха спадове.

Intel съобщи за загуба от 7 милиарда долара в своята делегация за 2023 г., надминала предходната загуба от 5.2 милиарда долара, съобщена преди една година. Това предизвика падане от 8.2% в стойността на акциите на компанията.

Общият обем на търговията с акции на борсите в САЩ достигна 11.03 милиарда, леко под средното за последните 20 търговски дни от 11.76 милиарда. На борсата в Ню Йорк, покупателите превъзхождаха продавачите в съотношение 1.66 към 1, а на Nasdaq покупателите надделяха над продавачите със съотношение 1.25 към 1.

Глобалният акцизен индекс MSCI записа лек ръст от 0.1%, докато доходностите на облигациите на правителството спаднаха. Доходността на 10-годишните облигации на САЩ спадна с 1.6 базисни точки до 4.349%, след като по-рано постигна четиримесечен рекорд от 4.429%.

Паневропейският индекс STOXX 600 се повиши с 0.29%, отразявайки позитивното приемане на данните за ISM от европейските инвеститори. На американския финансов пазар индексът S&P 500 се повиши с 0.11%, индексът Nasdaq Composite се увеличи с 0.23%, докато индустриалният индекс Dow Jones изпита леки загуби, намаляйки с 0.11%.

Президентът на Атлантския федерален резервен банк Рафаел Бостиц, който говореше за CNBC, подчерта, че Федералният резерв не следва да намалява своя ключов лихвен процент до края на годината. Той повтори позицията си, че намалението на лихвените разходи следва да се случи само веднъж през 2024 г.

Индексът на долара, който измерва стойността на американския долар спрямо кошница от шест големи валути, стабилизира близо до своя максимум за последните четири с половина месеца, подкрепяйки японската йена на нива, които не са били виждани от много години. Въпреки това риска от интервенция на японските власти на валутния пазар ограничи по-нататъшното падане на йената.

Индексът на долара спадна леко с 0.50%, докато доларът се засили спрямо йената с 0.11%, достигайки 151.68 йена за долар.

Цената на американския петрол се увеличи с 28 цента, достигайки 85.43 долара за барел. Междувременно, Brent петролът се увеличи с 43 цента, за да се установи на 89.35 долара за барел.

Златото също записа значителни печалби, достигайки ново рекордно ниво. Бъдещите за злато в САЩ се повишиха с 1.5% до 2,315 долара на унция.

Биткойнът се увеличи маргинално, като добави 0.21% и достигна 65,801.00 долара.