Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

В сряда американските фондови пазари изпитаха спадане, достигайки минимални заключителни нива на фона на публикуваните данни за инфлацията, които надминаха очакванията на експертите. Цифрите потушиха оптимизма на инвеститорите, че Федералният резерв на САЩ може да започне да намалява лихвите през лятото.

Публикуването на доклада на Министерството на труда на САЩ относно индекса на потребителските цени (CPI), който показа резултати по-лоши от очакваното, предизвика незабавна отрицателна реакция на пазарите. Основните фондови индекси на САЩ рязко паднаха в червеното при стартирането на търговията, подчертавайки трудността да се върне инфлацията към целта на Федералния резерв от 2%.

Раян Детрик, водещ анализатор на пазара в Carson Group, отбеляза, че изненадващите данни за инфлацията доведоха до стратегия на "продай първо, задавай въпроси по-късно". Това вече поражда съмнения не само за момента на първото намаление на лихвите, но и за размера на предстоящото намаление.

Опасенията, изложени в протоколите от мартовското заседание на Фед, указват към възможността за стагнация на инфлацията към посочената цел, което може да наложи удължаване на строгата валутна политика след очаквания период.

Доходностите на американските облигации се издигнаха, докато фондовите индекси бяха подложени на натиск да паднат след докладването на растеж на потребителските цени през март, по-висок от очакваното. Този събитие намали доверието в това колко бързо и в какъв обем Федералният резерв би могъл да намали лихвите.

На валутния пазар индексът на щатския долар се укрепи в резултат на публикуваните данни, а доларът спрямо японската йена достигна най-високото си ниво от 1990 г. Инвеститорите внимателно следят възможната реакция на японските власти, които може да предприемат стъпки за стабилизиране на йената.

Докладът на Бюрото по труда на САЩ отчете нарастване от 0.4% в потребителския ценови индекс през изминалия месец, следвайки тенденцията от февруари, поради главно увеличението на цените на горивото и жилищата. Това доведе до годишен индекс на нарастване от 3.5%, в сравнение с прогнозите на икономистите за 0.3% месечно нарастване и 3.4% годишно нарастване.

Тези показатели значително промениха настроението на трейдърите, значително намалявайки очакванията за намаляване на лихвите от Федералния резерв през юни от 62% на 17%. Освен това, вероятността за намаляване на лихвите през юли също беше коригирана надолу от 76% на 41%, според данни от инструмента FedWatch на CME Group.

Майкъл Ханс, главен инвестиционен директор в Citizens Private Wealth, подчертава, че настоящата обстановка остава неопределена и предизвикателна за Федералния резерв, който все още не е обявил победа над инфлацията.

"Федъралният резерв би предпочел да се довери на допълнителни данни, за да подкрепи увереността си в постигането на целта си за инфлация от 2%," казва той. Той посочва, че настоящата ситуация изисква продължаване на внимателна стратегия, особено след като последните данни предизвикаха коригиране на очакванията относно времето за евентуално намаляване на лихвите.

Високите доходности на основните облигации на САЩ, които превишиха прага от 4.5% и достигнаха най-високите си от миналия ноември, оказаха допълнителен натиск върху цените на акциите. Секторите, най-чувствителни към промените в лихвите, бяха особено засегнати, като пазарът на недвижими имоти записа най-голямото дневно понижение от юни 2022 година.

Акциите на жилищните дружества постигнаха най-голямото дневно понижение от 23 януари, докато индексът Russell 2000 за малки капитализации записа най-голямото дневно понижение от 13 февруари.

Раян Детрик отбеляза, че "секторите, най-изложени на лихвите, включително недвижимите имоти, строителните компании и фирмите с малка капитализация, изпитаха значителни загуби днес."

Вероятността Федералният резерв да намали лихвените проценти с 25 базисни точки през юни спадна до 16,5% от 56%, точно преди доклада, според инструмента FedWatch на CME Group.

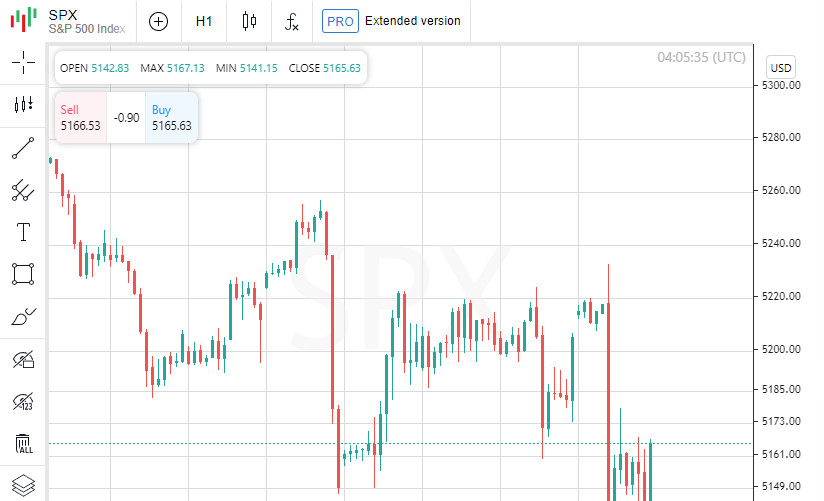

Индустриалният индекс Дау Джоунс загуби 422,16 точки, намаляйки с 1,09% до 38 461,51. S&P 500 падна с 49,27 точки (с 0,95%) до 5 160,64, а композитният индекс Насдак се понижи с 136,28 точки (с 0,84%) до 16 170,36.

Сред единадесетте ключови сектора на индекса S&P 500 всички, освен енергетиката, завършиха търговията с падение, като най-големият спад беше отбелязан в сектора на недвижимите имоти.

Очите на инвеститорите вече са обърнати към предстоящия отчет за производителските цени в четвъртък, който ще предостави по-ясна картина за инфлацията през март, както и неофициалното начало на сезона на тримесечни финансови отчети.

Нов кръг от отчети започва в петък, когато финансови гиганти като JPMorgan Chase & Co, Citigroup Inc и Wells Fargo & Co публикуват своите финансови резултати.

Анализаторите очакват общите приходи от S&P 500 през първото тримесечие да нараснат с 5,0% годишно, което е забележим спад спрямо прогнозата за раст от 7,2% в началото на януари, според LSEG.

Големите корпорации в сектора на растежа бяха повечето с падение, но Nvidia Inc бе изключение, като се покачи с 2,0%.

Американските акции на Alibaba също показаха печалба от 2,2% след като Джак Ма, съоснователят на компанията, изпрати мемо до служителите, в което подкрепи плановете за реструктуриране на интернет гиганта. Това е рядко съобщение от бизнесмен, който се държи далеч от публичния интерес през последните години.

На Ню Йоркската фондова борса (NYSE) фалиращите бяха значително повече от нараствалите в съотношение 5,93 към 1. Сходна тенденция се наблюдаваше и на борсата Nasdaq, където за всеки акция, която расте, имаше 3,58 акции в падение.

Глобалният акционен индекс на MSCI падна с 6,91 точки или с 0,89% до 772,32.

Докато индексът STOXX 600 на Европа завърши с умерено повишение от 0.15%, вниманието на инвеститорите е насочено към предстоящото заседание на Европейската централна банка в четвъртък. Прогнозите показват, че банката най-вероятно ще запази текущия си лихвен процент нepromenjeno, въпреки по-ранни намеци за възможно понижение на лихвения процент през юни.

В сектора на държавните облигации, доходността на 10-годишните американски съкровищни ваучери скочи с над 10 базисни точки, достигайки най-високото си ниво от средата на ноември след данните за инфлацията. Доходността на 10-годишните американски съкровищни ваучери скочи с 18 базисни точки до 4.546%, а доходността на 30-годишните съкровищни ваучери скочи с 12.8 базисни точки до 4.6273%.

Доходността на 2-годишните ваучери, тясно свързани с очакванията за лихвения процент, се увеличи с 22.2 базисни точки до 4.9688%, достигайки най-високото си ниво от средата на ноември.

На валутния пазар доларът укрепи позициите си, повишавайки се с 1.04% до 105.17, докато еврото падна с 1.04% до $1.0742. Срещу японската йена доларът скочи с 0.77% до 152.94.

Цените на петрола също регистрираха печалби, като суровият петрол на САЩ се повиши с 1.15% или с 98 цента до $86.21 на барел, а Brent се повиши с 1.19% или $1.06 до $90.48 на барел.

Златото загуби стойност, докато доларът укрепваше и доходностите на съкровищни ваучери се повишаваха след актуализацията на данните за инфлацията. Цената на златото на развития етап падна с 0.91% до $2,331.12 за унция, докато бъдещите цени на златото в САЩ спаднаха с 0.58% до $2,329.90 за унция.