Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Акциите в САЩ се оказаха под налягане за продажба в петък поради разочароващите резултати от големите американски банки, което приключи седмица, препълнена с данни за инфлация, промяна в очакванията на пазара за политиката на Федералния резерв и нарастване на геополитическите напрежения.

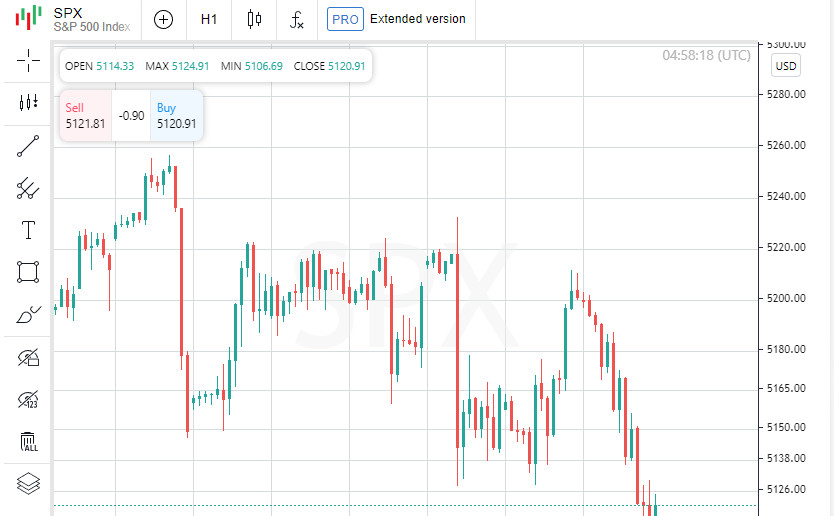

Всички три водещи индекси паднаха с повече от 1%, удължавайки загубите си за седмицата. S&P 500 (.SPX) записа най-големия си седмичен спад от януари, докато Dow Jones Industrial Average (.DJI) понесе най-големия си загуб от март 2023 г.

Майк Диксън, ръководител на изследванията в Horizon Investments в Шарлот, Северна Каролина, заяви: "В светлината на макроикономическата обстановка рязкото влошаване на инфлацията оказва натиск върху компаниите, особено върху тези, които се подготвят да докладват приходите си този тримесечие. Има известна тревожност относно очакванията за печалби".

Публикуването на резултатите от трите най-големи банки означи неофициалното начало на сезона за докладване за първото тримесечие. Например, JPMorgan Chase & Co (JPM.N), най-големият банк в САЩ по активи, докладва растеж на печалбата от 6%, но прогнозата му за нетни лихвени приходи остана по-ниска от очакванията, което предизвика спад на акциите му с 6.5%.

Акциите на Wells Fargo & Co (WFC.N) също паднаха след като печалбите намаляха с 7%, поради намаленето на нетните лихвени приходи поради слабото търсене на заеми.

Китигруп (CN) претърпя загуби поради разходи за отпускания на служители и разходи за депозитно осигуряване, което доведе до спад на цената на акциите с 1.7%.

Президентът на Бостънската федерална резерва Сюзън Колинс заяви, че очаква няколко намаления на лихвите този петък, но каза, че инфлацията може да отнеме време да се върне към целта.

Dow Jones Industrial Average (.DJI) падна с 475.84 точки, или с 1.24%, до 37,983.24. Индексът S&P 500 (.SPX) падна с 75.65 точки, или с 1.46%, и приключи на 5,123.41, а индексът на Насдак (.IXIC) падна с 267.10 точки, или с 1.62%, и приключи на 16,175.09.

Всичките 11 големи сектора на индекса S&P 500 приключиха в червено, като най-значителните процентни загуби бяха записани в сектора на стоките (.SPLRCM).

Акциите на Advanced Micro Devices (AMD.O) и Intel (INTC.O) паднаха съответно с 4.2% и 5.2%, след като бяха публикувани доклади, че китайски официали поръчаха най-големия телекомуникационен оператор на страната да престане да използва чуждестранни чипове до 2027 година.

Акциите на US Steel (X.N) спаднаха с 2.1%, след като акционерите гласуваха в подкрепа на предложеното му сливане с Nippon Steel Corporation (5401.T).

На фондовата борса в Ню Йорк съотношението на падащи към растящи беше 4.19 към 1, докато на Nasdaq съотношението беше 3.16 към 1, което допринесе за общия спад.

S&P 500 достигна 12 нови върхове през последните 52 седмици и 9 нови минимуми. Nasdaq Composite Index регистрира 35 нови върхове и 211 нови минимуми.

Общият търговски обем на борсите в САЩ беше 11.67 милиарда акции, над средната за последните 20 търговски дни от 11.41 милиарда акции.

Някои инвеститори вярват, че акциите в енергийния сектор могат да бъдат здрава защита срещу инфлацията в САЩ. Инфлацията тази година е по-висока от очакваното, заплашвайки устойчивостта на акциите като цяло и подкопавайки очакванията за действия на Федералния резерв за намаляване на лихвите през 2024 г.

"Ако инфлацията се покачи... защитата трябва да бъде в суровини," каза Аяко Йошиока, старши портфолио мениджър в Wealth Enhancement Group.

Портфейлите, които управлява, са насочени към енергийни акции, включително компании като Exxon Mobil (XOM.N) и Chevron (CVX.N), тъй като е разпределила по-консервативни капиталови разпределения към сектора.

Лидери в енергийния сектор тази година бяха Marathon Petroleum (MPC.N), нараснала с 40%, и Valero Energy (VLO.N), нараснала с 33%.

Икономиката ще заеме централна сцена в следващата седмица, когато започва сезонът на първостепенни доходи за първото тримесечие, с очаквани доклади от Netflix (NFLX.O), Bank of America (BAC.N) и Procter & Gamble (PG.N). Месечните данни за розничните продажби в САЩ, които ще бъдат публикувани в понеделник, ще дадат представа за поведението на потребителите след последния неочаквано висок доклад за инфлация.

Акциите на енергийни компании се повишиха, тъй като печалбите на борсата се пренасочиха към секторите, които не са свързани с технологиите, доминирали през миналата година. Въпреки това, интересът на инвеститорите към секторите извън стоките може да пострада, ако очакванията за инфлация продължат да се увеличават и безпокойствата за агресивната политика на Фед се увеличават.

Загрижеността относно инфлацията направи пазарите по-волатилни през последните седмици. Освен акциите, загрижеността относно нарастващите потребителски цени доведе до увеличаване на цената на златото, популярно острие срещу инфлацията, до исторически високи нива.

Акциите на енергетиката се радваха на популярност и извън Съединените щати.

Акциите на добивната промишленост, стоманата и другите ресурсни активи се повишиха заедно с акциите на енергийните компании.

"Инвеститорите виждат, че икономиката всъщност не забавя..., докато има загрижености за затруднения при доставките в секторите с ресурси, особено в нефта," заяви Питър Туз, президент на Chase Investment Counsel Corp.

През 2023 г. акциите на енергийните компании са с 5% надолу, докато по-широкият индекс S&P 500 е с 24% нагоре. Въпреки това, техните възможности за защита срещу инфлация се подобриха през 2022 г. Секторът на енергийната промишленост от индекс S&P 500 нарасна около 60% през тази година, като представи ярка точка за фондовия пазар, който пострада, когато Фед повиши лихвите в отговор на инфлацията, достигнала нива, ненаблюдавани от 40 години.

Миналата седмица стратегите от Morgan Stanley и RBC Capital Markets потвърдиха булито си виждане за акциите на енергийните компании. В своя преглед Лори Калвасина от RBC отбеляза увеличаващите се геополитически рискове и "растящото признание, че икономиката всъщност е доста силна".

Анализаторите също указват на относително ниски оценки. Акциите на енергийните компании в индекс S&P 500 се търгуват на многократно на приходите за последните 12 месеца от напредвашите прогнози за приходи, докато целият индекс S&P 500 се търгува на многократно практически 21 пъти, според LSEG Datastream.

Цените на петрола биха могли да пострадат, ако напрежението в Близкия изток спадне или ако глобалният икономически растеж започне да забавя, което би утежнило перспективите за акциите на енергийните компании.

От друга страна, силният икономически растеж би могъл да увеличи корпоративните печалби и да привлече инвеститори към други сектори, които са се представили добре тази година, като например индустриалните и финансовите. Очаква се компаниите в индекса S&P 500 да увеличат печалбите си с 9% тази година, според LSEG IBES.

Марта Нортън, главен инвестиционен директор за Америка в Morningstar Wealth, отбеляза, че нейната фирма притежава акции на енергийни транспортни компании и други партньорства с ограничена отговорност, или MLP, които биха могли да послужат като защита срещу по-силна инфлация.