Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

В сряда американският фондов пазар показва спад, който е свързан с оценката на инвеститорите за действията на Федералния резерв в управлението на лихвените проценти и наблюдението на умерени финансови резултати в началото на сезона на отчетност.

Доларът и доходностите на облигациите на американското правителство ослабват, отстъпвайки от най-високите си нива за месеци, докато златото се оттегля от рекордните си нива. Трите основни индекси на американския фондов пазар завършват деня със загуби, като Насдак беше особено засегнат, като понесе загуби от 1.15% поради спад в стойността на акциите в технологичния сектор.

По време на началото на сезона на отчитане за първото тримесечие търговските компании и USB банк изненадаха пазара, като не представиха впечатляващи печалби и приходи от лихви, съответно.

Акциите на Travelers паднаха с 7.41%, един от най-големите спадове в индекс S&P 500 и рекордна загуба за Dow Industrials, след като гигантът в сферата на застраховането не успя да отговори на очакванията за печалба за първото тримесечие на анализаторите.

Prologis и Abbott Laboratories също тежат на индекс S&P след кварталните си резултати, като Prologis пада с 7.19%, а Abbott Laboratories с 3.03%, въпреки че постигат кварталните си цели, но не успяват с насоките за цялата година.

След два месеца на печалби в края на 2023 г., които продължиха в началото на текущото тримесечие, фондовият пазар се бори, като S&P 500 записва четвърти пореден спад и се насочва към трета поредна седмична загуба. Това става, докато инвеститорите преразглеждат очакванията си относно времето и степента на възможно намаляване на лихвените проценти от Федералния резерв.

По време на пресконференция във вторник, чиновниците от Федералния резерв, включително председателят Джером Пауъл, не дадоха ясни насоки за възможния момент на намаляване на лихвените проценти, като подчертаха, че монетарната политика трябва да остане укрепваща за по-дълго време.

"Пазарът е под напрежение от множество страни: Инфлацията остава по-висока от очакванията, прогнозите за намаление на лихвите се ослабяват, а геополитическите напрежения, особено в Близкия изток, се засилват", заяви Ентъни Салмбене, главен стратег на Ameriprise Financial в Трой, Мичиган.

"Това дава на трейдърите причина да се оттеглят и дава на пазарите издишка след пет месеца силни печалби," добави той.

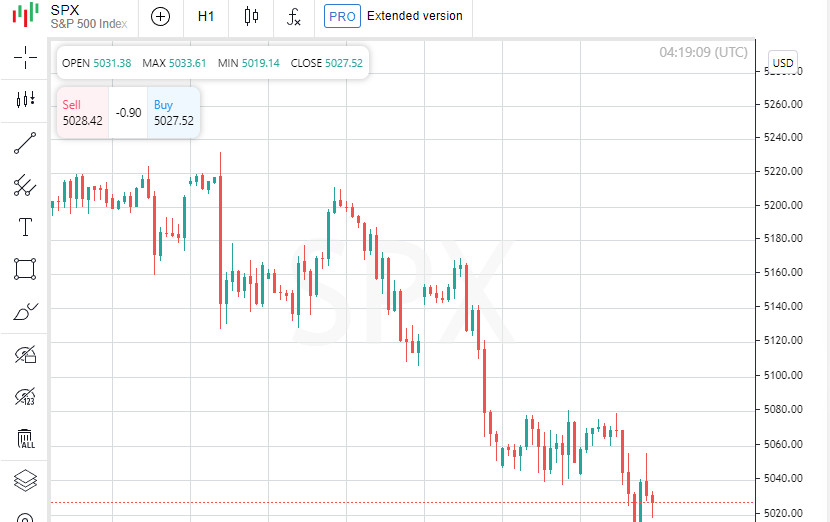

Индустриалната сред Dow Jones Industrial Average (.DJI) загуби 45,66 точки, намалявайки с 0,12% на 37 753,31. Индексът S&P 500 (.SPX) падна с 29,20 точки или 0,58%, достигайки 5 022,21, докато композитният индекс Nasdaq (.IXIC) спадна с 181,88 точки или 1,15%, приключвайки на 15 683,37.

Четиридневното продължаващо понижение на S&P 500 беше най-дълго през последните четири месеца, подобна ситуация беше видяна за последен път на 4 януари.

Председателката на Федералния резервен съвет Мишел Боуман и президентът на Кливландската федерална резервна банка Лорета Местър са насрочени да говорят в същия ден.

Най-новият икономически доклад Beige Book на Федералния резервен съвет показа, че икономическата дейност се усилва умерено от края на февруари до началото на април, но компаниите изразиха загриженост относно възможно забавяне в борбата с инфлацията.

След началото на годината, когато пазарът реагира силно на очакванията за намаление на лихвите през юни от Федералния резерв, вероятността за такова 25-базисна точкова рязане вече е оценена на само 16,8%, а шансът за рязане през юли на 46%, според CME's FedWatch Tool .

Загубите на пазарите на акции бяха частично компенсирани от допълнително падане на доходностите на щатските облигации след успешен аукцион на 20-годишни облигации, с доходност на 10-годишните облигации около 4,59%.

Акциите на United Airlines (UAL.O) скочиха с 17,45% след по-добри от очакваното квартални резултати, като повишиха NYSE Arca Airline Index (.XAL) с 3,82%. Това беше най-голямото дневно увеличение от 6 февруари.

JB Hunt Transport Services (JBHT.O) спадна с 8,12%, най-лошият изпълнител на S&P 500 след като логистичната компания не успя да отговори на очакванията за първото тримесечие на Уолстрийт.

Акциите на US Bancorp (USB.N) паднаха с 3.61%, след като банката намали очакванията за печалбите от лихви за годината и докладва за спад от 22% в първокварталната печалба.

Напрежението остава високо в региона на Близкия изток, докато трудните преговори за примирение в Газа продължават, докато международната общност очаква възможния отговор на Израел на ракетния удар на Иран през уикенда.

Европейските борсови пазари пораснаха леко след рязките загуби, помогнати от впечатляващите финансови резултати на дружествата за потребители, докато инвеститорите следеха отблизо развитията на Близкия изток.

Шесто стотинки се укрепи индексът за акции на Европа STOXX 600 (.STOXX), докато глобалният индекс на MSCI за акции по света (.MIWD00000PUS) намали с 0.34%.

Акциите в емергентните пазари регистрираха ръст от 0.36%. Източноазиатският индекс на MSCI без Япония .MIAPJ0000PUS приключи с увеличение от 0.38%, докато японският Nikkei .N225 падна с 1.32%.

Доходностите на американските трезорни облигации спаднаха, сле деймвката от миналата седмица, която кара бенчмарк добиви да се понесат най-високите им нива от ноември след като Федералният резерв преосмисли необходимостта от намаляване на лихвите.

Цените на бенчмарк десетгодишните облигации се повишиха с 18/32, като намалиха добивите до 4.5832% от 4.657% в края на вторник.

Също така, цените на тридесетгодишните облигации се увеличиха със 27/32, като намалиха добивите до 4.7012% от 4.757% миналата седмица.

Доларът ослабя за първи път в шест дни срещу кошницата с валути, отстъпвайки от петмесечен връх, тъй като инвеститорите се съгласиха с пауза в очакванията за намаляване на лихвите от Федералния резерв.

Индексът на долара (.DXY) бе намален с 0.28%, докато еврото се увеличи с 0.5% до $1.067.

Японската йена се засили с 0.25% до 154.35 срещу долара, докато британският лир стъргrievingrise 0.22%, за whichрейдва на $1.2451.

Цените на петрола паднаха под напрежение, намаляйки в отговор на значителните количества търговски запаси в Съединените щати и очакванията за по-слабо търсене в светлината на ослабващите икономически данни от Китай, разсейвайки опасенията за възможни снабдителни прекъсвания поради геополитическата нестабилност.

Североамериканският WTI суров петрол падна с 3,13% до 82,69 долара на барел, докато Brent суровият петрол падна с 3,03% и приключи на 87,29 долара на барел.

Златото се оттегли от предишните си печалби, тъй като очакванията за намаляване на лихвените ставки намалиха привлекателността на сигурното убежище.

Цената на златото на пазара на място намаля с 0,4% до 2 372,38 долара на унция.

На Ню Йоркската фондова борса спадащите числено надминаха нарастващите със съотношение от 1,1 към 1. На Nasdaq съотношението беше 1,54 към 1.

NYSE отбеляза 21 нови върхове и 103 нови дънa, докато Nasdaq отбеляза 27 нови върхове и 240 нови дъна.

Търговският обем на борсите в Съединените щати достигна 10,8 милиарда акции, леко под средния обем от 11,05 милиарда акции през последните 20 търговски дни.