Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Вчера борсовите индекси затвориха с печалби. S&P 500 се увеличи с 0.25%, докато Nasdaq 100 се повиши с 0.59%. Dow Jones Industrial Average се засили с 0.39%.

В сряда азиатските индекси търгуваха в тесни граници, отразявайки динамиката на Wall Street, тъй като инвеститорите останаха предпазливи преди публикуването на няколко ключови икономически данни от Съединените щати.

MSCI All Country World Index компенсира ранните увеличения от 0,3%, като китайските акции, търгувани на Хонконгската фондова борса, показаха най-лошото си представяне в последните времена. Европейските фючърси показаха леко позитивно отваряне на пазара, а фючърсите на S&P 500 се повишиха с 0,2%.

Активността на криптовалутния пазар остана стабилна. Биткойн поскъпна за втора поредна сесия, приближавайки $94,000, отбелязвайки продължаващо възстановяване след разпродажбата в понеделник. На валутните пазари индийската рупия падна под ключовото психологическо ниво от 90 за долар.

Ограничената динамика на фондовия пазар подчерта колко нестабилни остават настроенията преди решенията на Федералния резерв и Банката на Япония за лихвените проценти, които ще бъдат взети следващата седмица. Днес САЩ предстои да публикува доклада на ADP за заетостта в частния сектор за ноември, заедно с индекса на цените на вноса и данни за индустриалното производство за септември.

Особено внимание се обръща на доклада на ADP, който често се разглежда като предварителен клон за официалните данни за заетостта, публикувани от Министерството на труда на САЩ. Въпреки това, напомням, че този петък няма да има доклад за пазара на труда. Силни данни за заетостта в частния сектор могат да засилят доверието в устойчивостта на икономиката, докато слабите данни биха могли да повдигнат опасения за забавяне на икономическия растеж. Това, от своя страна, би могло да повлияе на решенията на Федералния резерв относно допълнителни намаления на лихвите. Що се отнася до данните за индустриалното производство, те ще предоставят информация за състоянието на производствения сектор, ключов индикатор за общата икономическа активност. Падане в индустриалното производство може да посочи намаляващо търсене и потенциални проблеми във веригата на доставки. Индексът на цените на вноса също е важен, тъй като може да даде представа за инфлационните натиски от чужбина.

"Небето определено не е достатъчно ясно за обширно възстановяване," каза Vantage Markets, базирани в Мелбърн. "Предстоящото, формиращо решениято явление на печата на PCE в САЩ и обширен календар на срещи на централните банки държат трейдърите на нокти. При толкова много ключови сигнали напред, инвеститорите предпочитат по-консервативна позиция, вместо да рискуват в този момент."

Както споменах по-рано, индийската рупия отслабна на фона на продължаващите забавяния в сключването на важно търговско споразумение със САЩ, което оказа негативно влияние върху настроението. Цената на среброто спадна след предишното си рекордно покачване, тъй като търговците направиха спекулативни залагания на продължаващ недостиг на предлагането и намаляващи лихвени проценти в САЩ. Цената на златото остана относително непроменена, а цените на WTI нефта останаха стабилни.

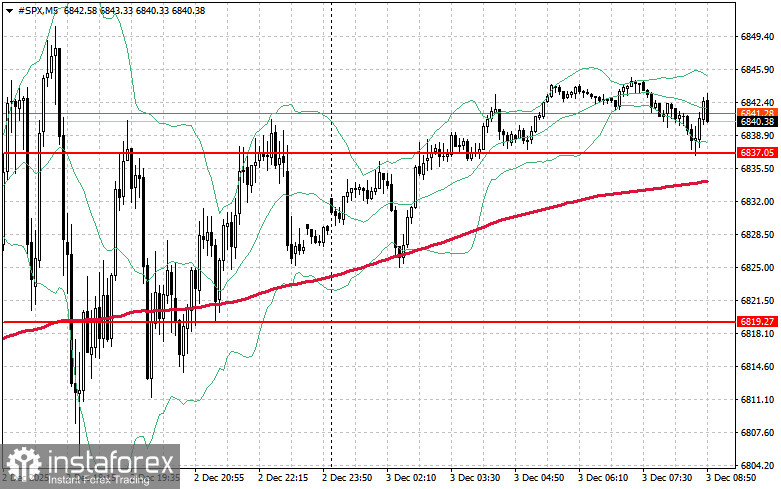

По отношение на техническата картина на S&P 500, основната задача за купувачите днес ще бъде да преодолеят най-близкото ниво на съпротива от $6,854. Това би помогнало на индекса да се укрепи и би открило пътя за потенциално рали до новото ниво от $6,874. Друг приоритет за бичи настроените ще бъде да запазят контрола над марката от $6,896, което би укрепило позициите на купувачите. В случай на спад на фона на намален апетит за риск, купувачите трябва да се заявят около $6,837. Пробив под това ниво бързо би върнал търговският инструмент обратно на $6,819 и би отворил пътя към $6,801.