Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Доларът се понижава в началото на новата седмица. Доходността на американските облигации също спада в понеделник, което добавя допълнителен натиск върху долара.

Миналата седмица се характеризираше със силата на долара на фона на нарастващата инфлация и продължаващата несигурност около потенциалните решения на Федералния резерв.

Последните данни за неселскостопанската заетост показаха ръст на работните места от едва 50,000 в сравнение с очакваните 66,000, докато безработицата неочаквано спадна до 4.4%. Средната почасова заработка нарасна по-бързо от прогнозираното, достигайки 3.8% на годишна база. Въпреки признаците за охлаждане на пазара на труда, анализаторите смятат, че ситуацията е далеч от драматичната, както първоначално се мислеше.

Освен това, предварителният Индекс на потребителските чувства на Университета в Мичиган за януари, също публикуван в петък, се повиши до 54.0 от 52.9 през декември, надминавайки прогнозата от 53.5.

Като цяло, данните от миналата седмица подкрепят по-оптимистичната икономическа перспектива и намаляват необходимостта от спешни понижения на лихвените проценти.

Както е известно, през декември Фед понижи основния си лихвен процент с 0.25%. Въпреки това, протоколът от това заседание разкри сериозни разногласия сред членовете на комитета относно паричната политика.

След публикуването на макроикономическите данни, очакванията относно следващите стъпки на паричните органи на САЩ бяха преразгледани.

Сега икономистите очакват Фед да намали разходите по заемите с 25 базисни точки през юни и септември, вместо през март и юни, както се предполагаше по-рано.

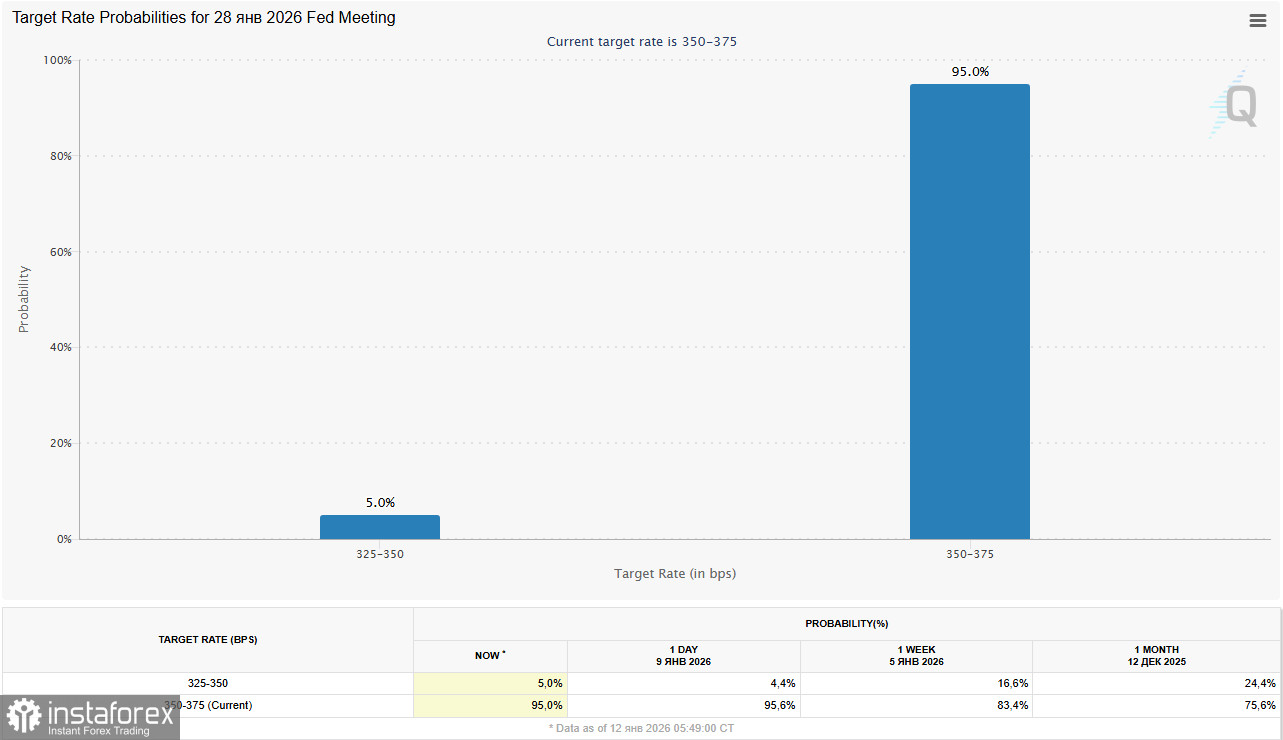

Междувременно инструментът FedWatch на CME Group в момента показва 95% вероятност за пауза през януари.

В същото време особено внимание се обръща на наказателното дело срещу председателя на Фед Джером Пауъл, свързано с реновация на стойност 2,5 милиарда долара на сградата на централната банка. Самият Пауъл нарича обвиненията политическа манипулация, целяща подкопаване на независимостта на регулатора и промяна на монетарната политика. Възможна смяна на ръководството на Фед може да предизвика рязък спад на долара.

След тестване на силното ниво на съпротива от 99.13 (EMA144 на дневната графика) в петък, фючърсите на USDX отбелязаха спад днес и в началото на сесията на САЩ се насочиха към нивото на подкрепа при 98.72 (EMA50 на дневната графика). Въпреки това, предвид факта че фючърсите на USDX все още запазват възходящ импулс в краткосрочен план, може да се очаква отскок от зоната на подкрепа 98.72–98.60 (EMA200 на 1-часовата графика) и възобновяване на възходящото корективно движение.

Ако този сценарий се развие, по-успешен повторен тест и пробив на съпротивата на 99.13 може да създаде условия за движение към ключовото ниво на съпротива при 99.60 (EMA200 на дневната графика), което отделя средносрочния спадящ пазар на долара от обратния възходящ. Пробив на това ниво, последван от пробив над 99.90 (EMA50 на дневната графика), би потвърдил възраждането на средносрочната възходяща тенденция на USDX, с потенциал за покачване към горната граница на възходящия канал на седмичната графика на USDX, която също съвпада с ключовото дългосрочно ниво на съпротива при 101.45 (EMA144 на седмичната графика).

При отрицателен сценарий за долара, пробив под нивото на подкрепа от 98.60 напълно би върнал цената в меча територия, като би отворил пътя за спад към стратегическото ниво на подкрепа при 96.80, което отделя глобалния бичи USDX пазар от мечия.

Заключение

- Динамиката на долара се движи от комбинация от икономически данни, политически събития и пазарни очаквания.

- Наказателните производства, свързани с Пауъл, добавят допълнителна несигурност и оказват негативен натиск върху долара.

- Техническите нива и фундаменталните данни ще служат като ключови референтни точки за инвеститорите през следващите дни.

По-нататъшните развития в перспективата за долара в краткосрочен план ще зависят от динамиката на инфлацията (данните за CPI са планирани за публикуване във вторник в 13:30 ч. по Гринуич, а за производствената инфлация PPI - в сряда), както и от изявленията на представителите на Федералния резерв, включително и днешните речи на президента на Фед Атланта, Рафаел Бостик (17:30 ч. по Гринуич) и на президента на Фед Ню Йорк, Джон Уилямс (23:00 ч. по Гринуич).

Пазарът очаква ясни сигнали от американските монетарни органи, за да определи следващите стъпки. Настоящите пазарни условия остават несигурни, но рискът от съществено укрепване на долара продължава, особено ако инфлацията продължи да се покачва.

Ние ще продължим да наблюдаваме развитията внимателно и да правим добре балансирани инвестиционни решения.