Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Ако Доналд Тръмп беше видян като един от ключовите двигатели на ралито на S&P 500 през 2025 г., президентът все повече започва да възпрепятства напредъка на широкия фондов индекс през 2026 г. Действително, миналата година Белият дом се отказа от пазаро-шокиращите тарифи, насочени към намаляване на доходността на държавните облигации и прие стимул чрез голям, красив закон за намаляване на данъците. Много неща се промениха през новата година.

Намерението на Тръмп да ограничи печалбите на банките от кредитни карти, да блокира големите инвеститори от закупуването на жилища, да наложи ограничения върху заплащането на ръководителите и да ограничи обратно изкупуването на акции се възприема като политика на командно-управление, а не пазарно базирана политика. Това създава впечатление, че президентът се интересува повече от междинните избори, отколкото от ралито на S&P 500 — особено след неговото изказване за работата с Microsoft за проучване дали разходите за електричество на компаниите, обработващи данни на изкуствен интелект, се прехвърлят върху американските потребители.

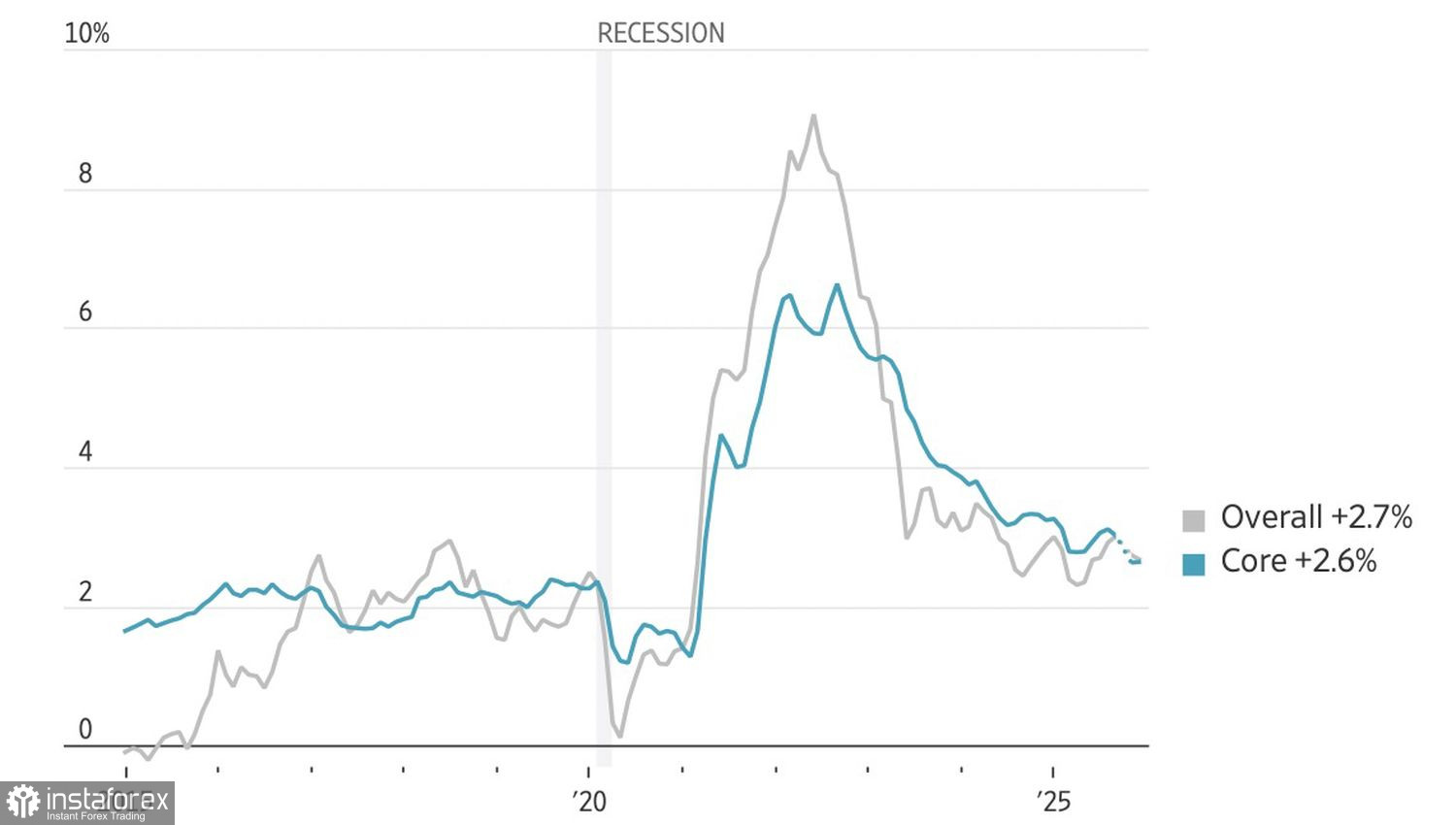

Динамиката на инфлацията в САЩ

Не мисля, че човекът в Белия дом иска да пречупи гръбнака на биковете от S&P 500. Дори изглежда, че съдебният иск срещу Джером Пауъл цели да намали лихвените проценти повече от планираното от Федералния резерв. В този смисъл президентът се опитва да „турбонаддува“ икономиката. Той обяви победа над инфлацията, след като общият и базовият индекс на потребителските цени (CPI) се забавиха до съответно 2.7% и 2.6%. Въпреки това пазарът реагира различно. Реалните числа бяха близки до прогнозите на Bloomberg и не изместиха очаквания рестарт на цикъла на понижение от Фед от юни на април. Нищо чудно, че широкият индекс не искаше да продължи ралито.

Натискът върху S&P 500 дойде от разочароващите резултати на JPMorgan. Резултатите за четвъртото тримесечие показаха по-ниски печалби и неочакван спад в таксите от инвестиционно банкиране. Американските банки дават старт на сезона на корпоративни отчети и служат като барометри за фондовия пазар и американската икономика.

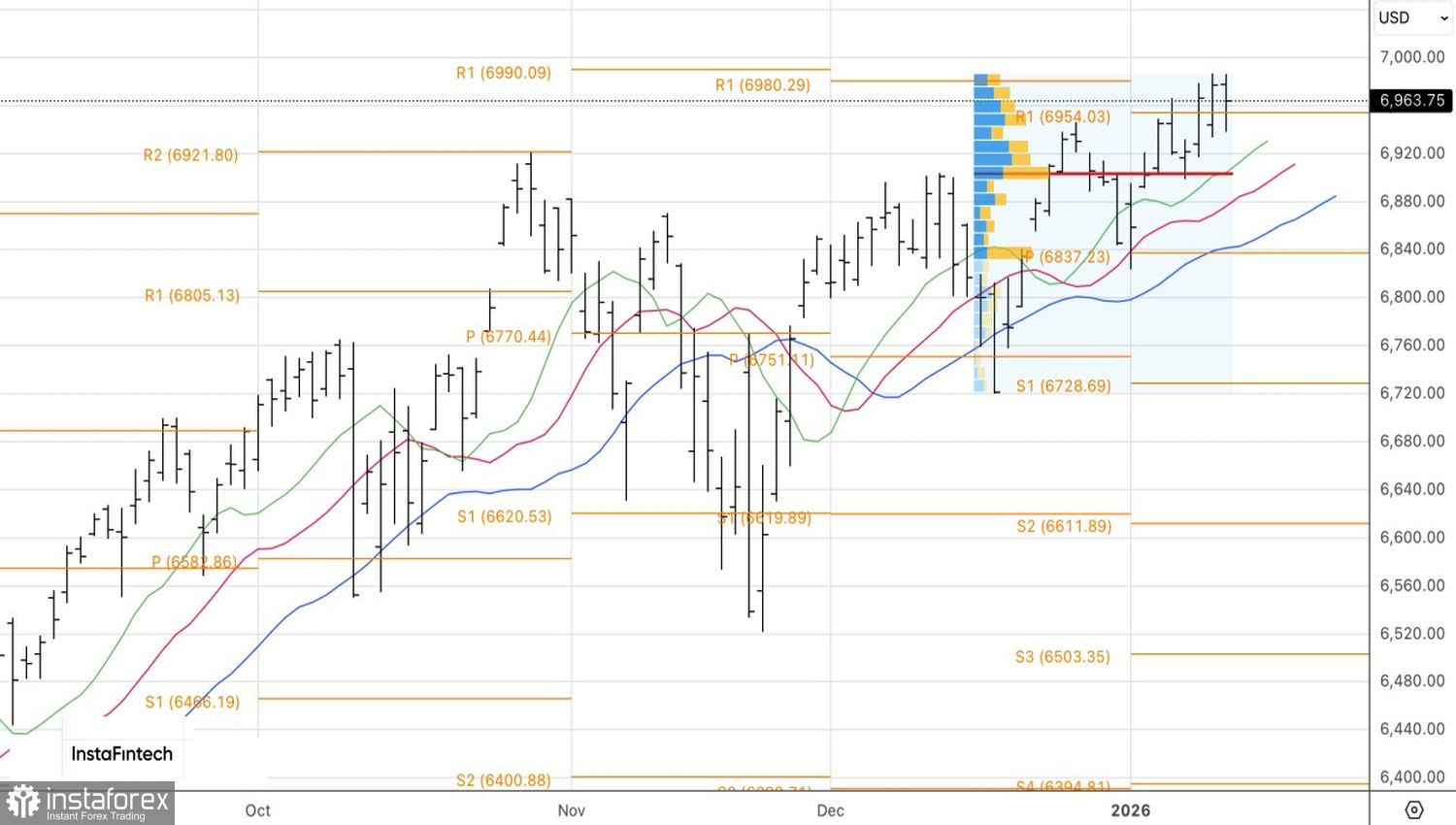

Динамика на американските фондови индекси

Bank of America прогнозира, че резултатите за четвъртото тримесечие на компаниите от S&P 500 биха могли да обърнат наскоро наблюдаваната пазарна ротация. Очаква се печалбите в технологичния сектор да се увеличат с около 20%, докато други сектори се очаква да нараснат с 1–9%. Bloomberg предвижда още по-голямо различие — приблизително 30% спрямо 9%.

При такива условия, дори завишените фундаментални оценки на „Великолепната Седмица“ няма да възпрат инвестициите в техните акции. Освен това, силата на американската икономика позволява по-оптимистична перспектива за малките компании.

Технически, дневната графика на S&P 500 показва битка между биковете и мечките над нивото на ключовата точка при 6,955. Ако купувачите успеят да задържат цените над това ниво, индексът би трябвало да продължи ралито си към 7,060 и 7,110. Поддържайте фокус върху дългите позиции.