Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

В събота, президентът на САЩ Тръмп обяви въвеждането на допълнителен 10% митнически такси върху стоки от осем европейски държави, включително Германия и Обединеното кралство, считано от 1 февруари. Ако не се постигне споразумение за Гренландия до 1 февруари, митата ще бъдат увеличени до 25% до 1 юни. Все още няма официално изявление от Белия дом; само обявление на Тръмп в социалните медии.

На практика наблюдаваме сценарий, който до неотдавна изглеждаше напълно невъзможен: търговска война със съюзниците на САЩ — която изглеждаше разрешена миналото лято — се възобновява в много по-сурова форма.

Отново, Тръмп прави странен и непредсказуем маньовър, който повишава глобалното напрежение и, наред с други неща, нарушава валутните баланси. Европа се съгласи с митническите изисквания на САЩ през юли миналата година, но новата ескалация може да предизвика друг инструмент, който ЕС по-рано се колебаеше да използва — ограничения върху инвестициите. Ако бъде взето такова решение и ако Макрон незабавно обяви необходимостта от неговото изпълнение, конфигурацията на прекограничните капиталови потоци между Европа и САЩ ще се промени във вреда на долара.

Докато европейските държави все още формулират своя отговор, нека разгледаме какво показват макроикономическите индикатори. Три фактора, които имат значение за валутния пазар, по един или друг начин, увеличават вероятността за по-силен долар.

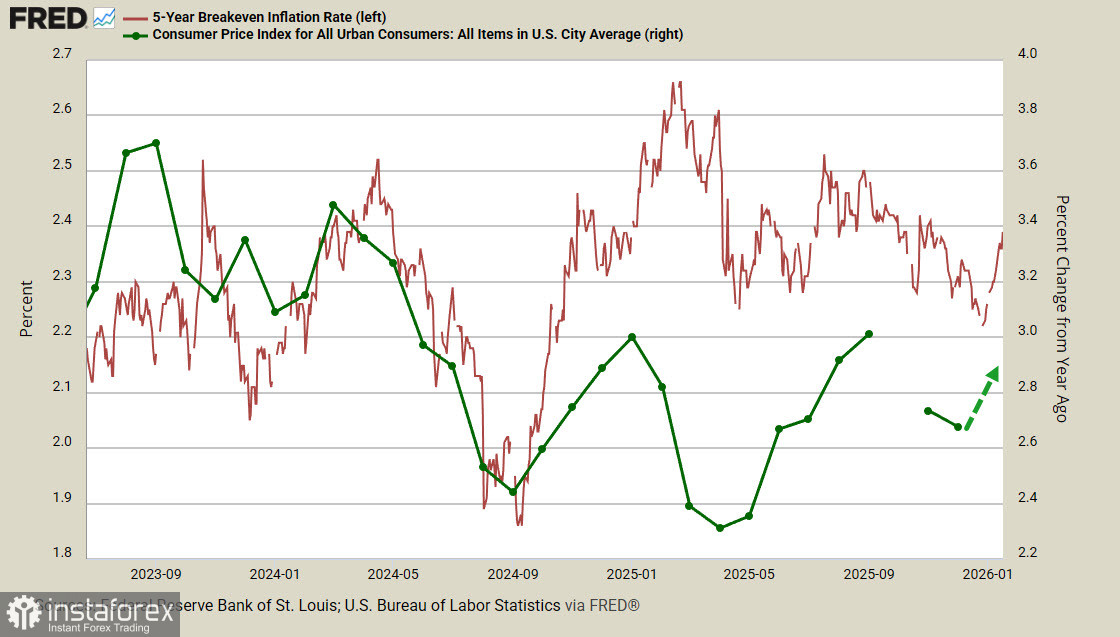

Доходността на 5-годишните TIPS се покачва бързо от ниските нива, достигнати на 26 декември. От края на ноември, пазарът беше уверен, че Фед ще намали лихвените проценти по-агресивно от очакваното досега, което доведе до бързо отслабване на долара в целия валутен спектър; обаче, през последните три седмици се наблюдават обратни динамики. Тези противодействащи сили са все още слабо проявени, но изглежда разумно да се предположи, че инфлацията може да възобнови покачването си през януари — т.е. отложеното въздействие от въвеждането на по-високи тарифи най-накрая ще започне да се усеща на потребителския пазар.

Министърът на финансите Скот Бесент заяви в неделя, че е малко вероятно Върховният съд да отмени тарифите, наложени от президента Доналд Тръмп в съответствие с Международния закон за извънредните икономически правомощия, тъй като такава отмяна би означавала да бъде отменена цялата икономическа програма на Тръмп. Бесент така подкрепи Тръмп в намерението му да „купи Гренландия“, демонстрирайки единство на администрацията по този въпрос. Решението на Върховния съд може да бъде обявено още тази седмица и ако е благоприятно за Тръмп, вероятно доларът ще отговори със сила.

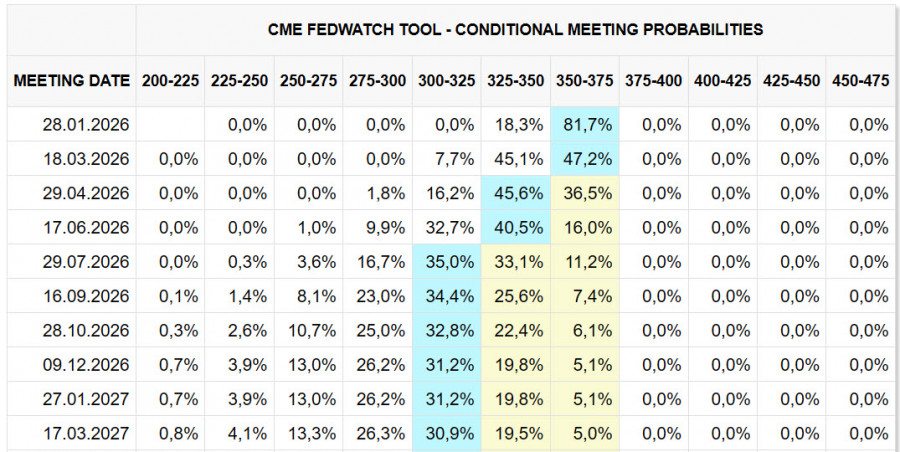

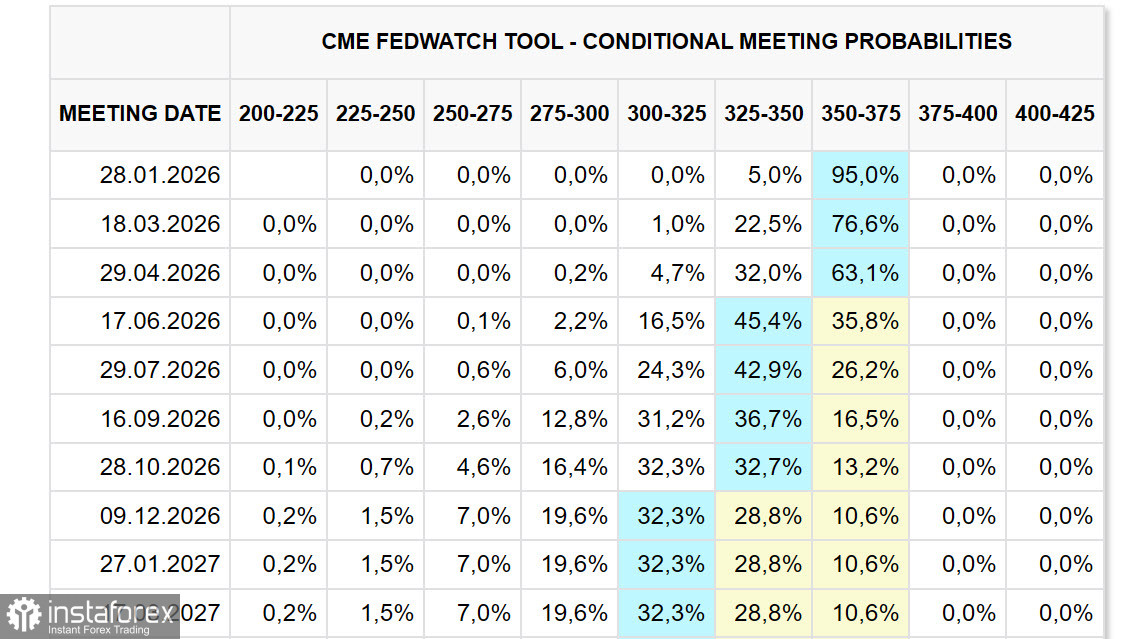

Също така, обърнете внимание на промяната в очакванията за лихвените проценти. Докато на 29 декември пазарът виждаше две намаления на лихвите — през април и юли — от понеделник сутринта, най-близкото намаление бе отложено за юни, а второто за декември или дори януари 2027. С други думи, виждането на пазара за политиката на Фед стана по-ястребовско.

{kind=link}

Също така е важно, че пазарът реагира по същество по противоположен начин на обвиненията, отправени към председателя на Федералния резерв Пауъл, отколкото би могло да се очаква. Тръмп настоява решително за по-бързо понижаване на лихвените проценти и увеличава натиска върху членовете на Управителния съвет, за да постигне целта си, но пазарът до голяма степен игнорира неговите движения и, освен това, се накланя към противоположния сценарий на по-бавно понижаване. Това без съмнение е благоприятно за долара.

И накрая, обърнете внимание на промените в спекулативните позиции на фючърсния пазар. Според доклада на CFTC, публикуван в петък, общата къса позиция на американския долар е намалена с 9.3 милиарда долара през отчетния период до -2.7 милиарда долара — всъщност почти елиминирана; йената и еврото са страдали най-много.

Така трябва да се приеме, че настроенията на пазара постепенно се променят в полза на по-силен долар. Макроикономическите показатели не предоставят основания за уверено обръщане на очакванията, но геополитиката засега изглежда доминира в баланса на рисковете. Следователно, хипотезата е, че доларът може да ускори своето укрепване в краткосрочен план, но все още няма основания за по-мащабно движение.