Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Вчера борсовите индекси приключиха с разнопосочни движения. S&P 500 се понижи с 0,33%, докато Nasdaq 100 спадна с 0,59%. Dow Jones Industrial Average обаче се повиши с 0,10%.

Азиатските фондови пазари записаха впечатляващи ръстове, достигайки рекордни нива на фона на отслабването на щатския долар. Този импулс се появява непосредствено преди ключовия доклад за заетостта в САЩ, който ще бъде публикуван в сряда.

Данните за продажбите на дребно в САЩ излязоха под очакванията, което засили залозите на инвеститорите за възможни понижения на лихвите от Federal Reserve към средата на годината. Слабата потребителска активност в САЩ, отразена в стагниращите продажби на дребно, доведе до преоценка на очакванията за политиката на Fed. Инвеститорите тълкуват тези данни като сигнал за забавяне на икономическия растеж в САЩ, което от своя страна повишава вероятността за облекчаване на паричната политика. Очакванията за намаляване на лихвите традиционно подкрепят рисковите активи като акциите, тъй като по-ниските лихви намаляват разходите по финансиране и стимулират инвестициите.

Индексът MSCI Asia Pacific нарасна с 1.1% и достигна рекорд, а индексът на развиващите се пазари също отбеляза рекордни нива. Изглежда, че този импулс ще се пренесе и на Wall Street: фючърсите върху S&P 500 и Nasdaq 100 вече се търгуваха по-високо днес. Европейските акции се очаква да отворят стабилно до леко положително.

Държавните облигации на САЩ продължиха възхода си, след като доходността по 10?годишните книжа спадна до най-ниското си ниво от около месец. Златото, което обичайно се възползва от по-ниските лихвени проценти, поскъпна с 0.5%, тъй като паричните пазари вече отчитат малко по-висока вероятност за три понижения на лихвите от Fed тази година, като две от тях вече са напълно заложени в цените.

Вниманието сега се насочва към доклада за заетостта и данните за инфлацията, които предстои да излязат по-късно тази седмица, за допълнителни сигнали относно паричната политика, въпреки че пазарите остават колебливи заради опасения относно мащабните разходи за AI от технологичните компании.

Докладът за работните места ще бъде от решаващо значение. Слабият резултат може да тласне настроенията допълнително към бягство от риск, ако притесненията за икономическия растеж на САЩ се засилят. Солиден доклад би могъл да намали част от тези опасения. Икономистите прогнозират увеличение на заетостта с 65 000 през януари — най-добрият месечен ръст за последните четири месеца — и очакват равнището на безработица да остане на 4,4%.

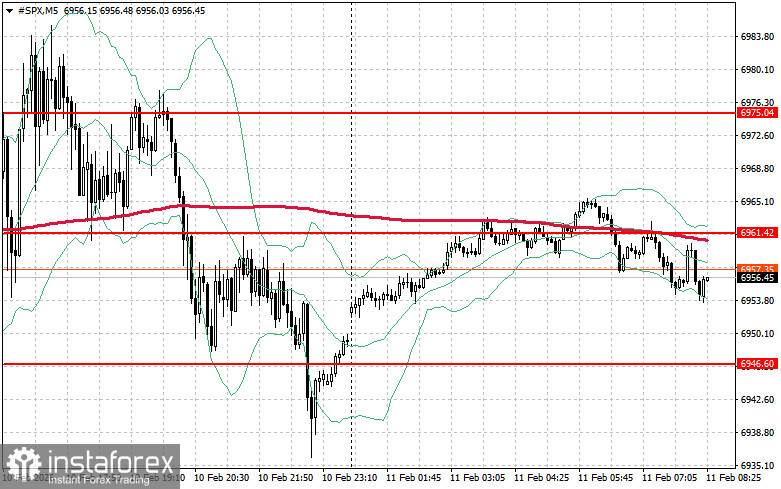

Що се отнася до техническата картина за S&P 500, непосредствената задача пред купувачите днес е да преодолеят най-близкото ниво на съпротива при $6 961. Пробивът над това ниво би подсказал възходящ потенциал и би отворил пътя към $6 975. Допълнителен приоритет за „биковете“ е да затвърдят контрола над $6 989, което би укрепило позициите на купувачите. В случай на движение надолу на фона на намаляващ апетит към риск, купувачите трябва да се активизират около $6 946. Пробив под това ниво може бързо да върне инструмента обратно към $6 930 и да отвори път към $6 914.