Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Вчера борсовите индекси приключиха с разнопосочни движения. S&P 500 се понижи с 0,01%, а Nasdaq 100 спадна с 0,16%. Dow Jones Industrial Average също се понижи, с 0,13%.

В същото време азиатските индекси продължиха да нарастват за пети пореден ден, разширявайки преднината си пред американските от началото на годината, тъй като сравнително по-ниските оценки и по-солидните перспективи за растеж привличаха купувачи. Индексът MSCI Asia Pacific се повиши с 0.6%, достигайки рекордно високо ниво. От началото на годината индексът е нараснал с около 13%, което е най-доброто начало на годината в сравнение с S&P 500. Американският индекс добави едва 1.4%, което го нарежда на 69-о място от общо 92 индекса. Южна Корея беше най-добре представящият се пазар в света с ръст от 30%.

Доходността по американските държавни облигации продължи да спада, достигайки 4.18%, след като трейдърите ревизираха очакванията си за понижения на лихвите от Federal Reserve през тази година. Паричните пазари вече калкулират следващото понижение на лихвата от Fed едва през юли, докато преди това се очакваше такова през юни. Това последва публикуването на доклада за заетостта, който показа, че икономиката на САЩ е добавила 130 000 нови работни места през януари – два пъти над прогнозите.

Толкова значителен ръст на заетостта, надхвърлящ дори най-оптимистичните очаквания, накара пазара да преоцени вероятността за скорошно разхлабване на паричната политика от страна на Federal Reserve. Предишните пазарни очаквания предполагаха, че Fed вероятно ще започне цикъл на понижения на лихвите още през юни в отговор на признаци за потенциално забавяне на пазара на труда. Данните за януари обаче показаха изненадваща устойчивост и сила на икономиката на САЩ. Създаването на 130 000 работни места, повече от два пъти над прогнозните 60 000–70 000, показва, че икономиката продължава да отбелязва солиден растеж въпреки опасенията за забавяне. Това принуди участниците на паричните пазари да коригират своите прогнози, като изместиха очакваното първо понижение на лихвите към юли.

При силен пазар на труда и липса на ясни признаци за рецесия, централната банка вероятно ще предпочете да запази текущите лихвени нива по-високи за по-дълъг период, за да избегне повторно засилване на инфлацията. Това означава, че всякакви допълнителни понижения на лихвите ще зависят от появата на нови, по-убедителни сигнали за отслабване на икономическата активност или за по-силен дезинфлационен натиск.

На други пазари Bitcoin поевтиня и се търгуваше около 67 100 долара, докато Dollar Spot Index заличи по-ранните загуби и нарасна с 0,1%. Дългосрочните японски облигации продължиха ръста си след изборите, тъй като историческата победа на премиера Sanae Takaichi намали опасенията на инвеститорите относно фискалната политика. Цените на петрола се повишиха, тъй като напрежението в Близкия изток надделя над притесненията за нарастващ излишък в предлагането. Златото поевтиня, след като силните данни от пазара на труда в САЩ намалиха очакванията за понижение на лихвите от страна на Fed.

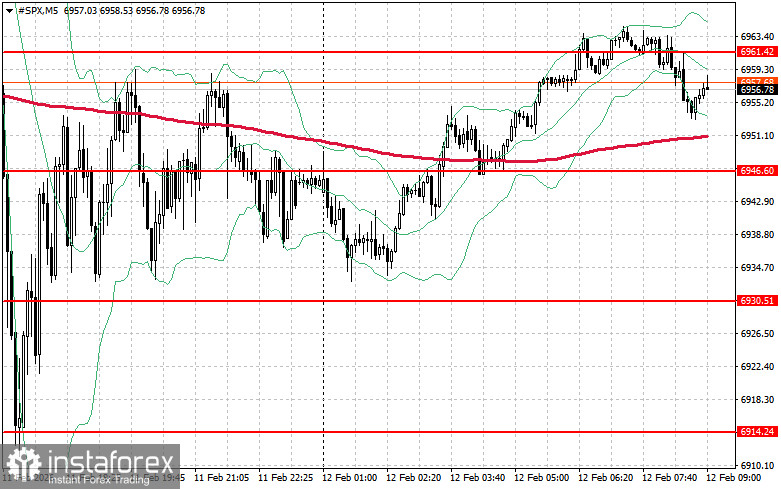

Що се отнася до техническата картина на S&P 500, основната задача пред купувачите днес ще бъде да пробият най-близкото ниво на съпротива при 6 961 долара. Това би помогнало на индекса да набере възходящ импулс и би отворило възможност за пробив към ново ниво при 6 975 долара. Не по-малко важно за „биковете“ ще бъде запазването на контрола над 6 989 долара, което би укрепило позициите на купувачите. В случай на движение надолу на фона на отслабващ апетит към риск, купувачите ще трябва отново да се активират около 6 946 долара. Пробив под това ниво бързо ще върне инструмента към 6 930 долара и ще отвори път към 6 914 долара.