Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

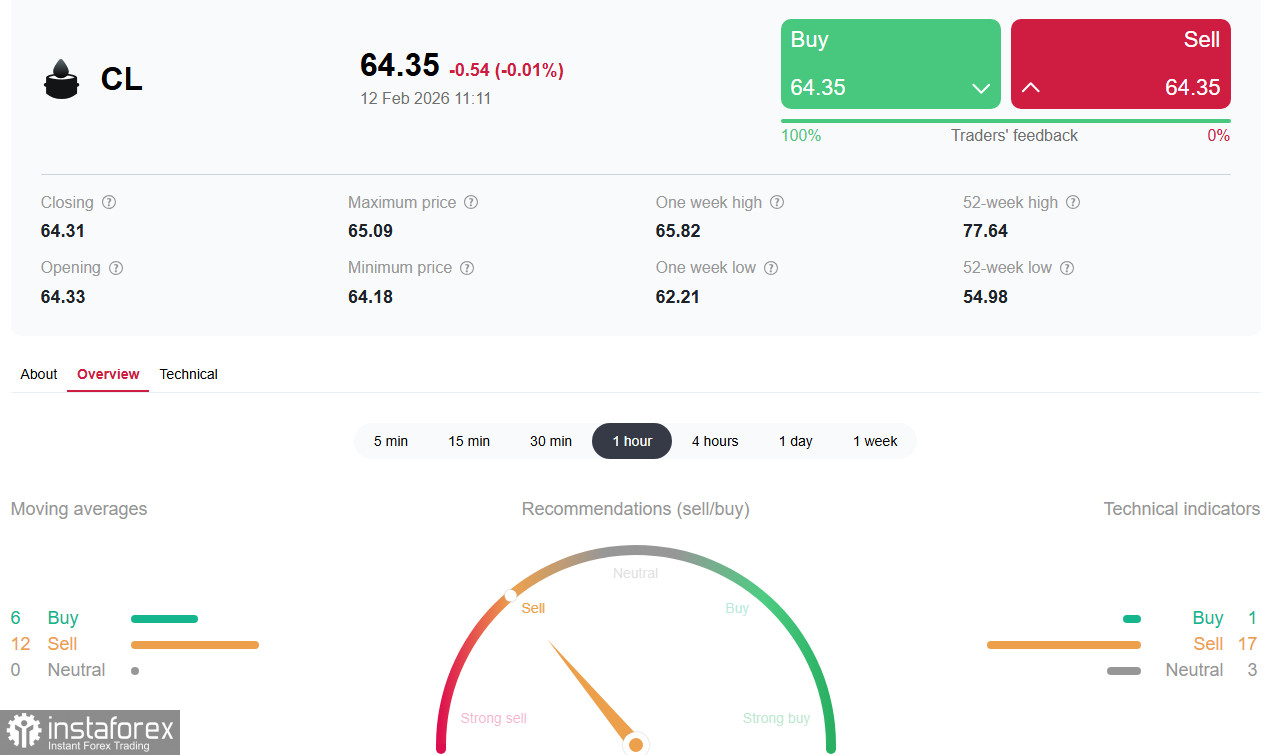

Пазарът на петрол навлезе във фаза на противопоставяне между два противоположни фактора. От една страна, цените са под натиск заради най-силния ръст на запасите в САЩ от месеци насам. От друга, нарастващото напрежение между САЩ и Иран предотвратява срив, като осигурява геополитическа подкрепа. В резултат на това WTI се търгува в диапазона 64.00–66.00 долара, докато инвеститорите спорят кой фактор ще надделее.

WTI се търгуваше около 64.40 долара в сутрешната европейска сесия в четвъртък, оттегляйки се от вътрешнодневния февруарски връх от сряда около 64.14 долара. Пазарът сега е въвлечен в своеобразно въже теглене: масивно увеличаване на запасите в САЩ срещу геополитическа рискова премия, която поддържа цените.

Натиск от страна на предлагането

Данните на US Energy Information Administration трудно могат да бъдат пренебрегнати: за седмицата, приключила на 6 февруари, търговските запаси от суров петрол нараснаха с 8.53 млн. барела до 428.8 млн. барела. Това не беше просто увеличение, а шок спрямо пазарните очаквания, които прогнозираха спад от 0.2 млн. барела. По-рано API отчете още по-впечатляваща цифра (+13.4 млн. барела след ?11.1 млн. барела седмица по-рано), което подхрани убедителен низходящ сигнал.

Факторът Иран като единствена спирачка

Ако не бяха геополитическите рискове, WTI вече щеше да тества нива значително под 60.00 долара. Вместо това събитията се развиват като своеобразен висок клас шантаж. След срещата си с израелския премиер Нетаняху президентът Тръмп заяви, че не са взети „твърди решения“, но преговорите ще продължат. В същото време Белият дом обмисля да изпрати втори самолетоносач в Близкия изток — класически сигнал за подготовка за война.

OPEC+ запазва изчаквателна позиция

Февруарският доклад на OPEC бе предпазлив. Прогнозите за ръст на търсенето бяха запазени на 1.38 млн. барела дневно за 2026 г. и 1.34 млн. барела дневно за 2027 г. Но тези числа прикриват тревожен сигнал: OPEC+ вече очаква глобалното търсене на петрол да спадне с 400 хил. барела дневно през второто тримесечие спрямо първото — достатъчно, за да се формира умерен, но значим излишък на предлагането.

Ключовите решения са отложени за онлайн заседанието на мониторинговия комитет на 1 март, когато групата ще реши дали да удължи ограниченията върху производството.

Пазарът на труда в САЩ подкрепя търсенето

Интересно е, че пазарът на труда в САЩ показва изненадваща устойчивост: януарските Nonfarm Payrolls отчетоха +130 хил. (след +48 хил. преди това), значително над консенсуса от +70 хил., а безработицата спадна до 4.3% (от 4.4%). Това е косвен подкрепящ фактор за търсенето на петрол и цените и ограничава низходящия потенциал, дори на фона на нарастващи запаси.

Предстоящи краткосрочни публикации

Пазарните участници ще следят и седмичния доклад на Baker Hughes за броя на активните сондажи, който излиза утре в 18:00 GMT. Предишният доклад на Baker Hughes показа ръст на активните платформи до 412 (срещу 411, 410, 409 и т.н.). Растящият сондажен флот в САЩ действа низходящо върху цените на петрола, но ефектът обикновено е краткотраен. По-значим краткосрочен двигател вероятно ще бъде отчетът за индекса на потребителските цени (CPI) в САЩ в 13:30 GMT, който може да раздвижи както долара, така и стоковите пазари, включително петрола.

Техническа картина

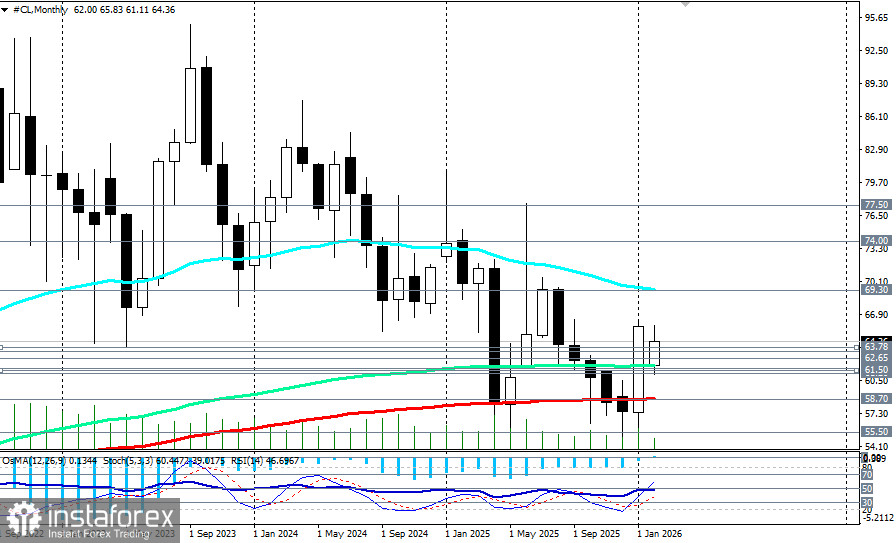

Технически, фючърсите върху WTI (CL на търговските платформи) остават в рамките на възходящ канал, формиран на дневната графика от началото на годината, а средносрочният тренд остава умерено бичи.

Именно двете споменати фундаментални сили създават дилема: устойчив пробив над 65.00–66.00 долара вероятно би изисквал по-нататъшна ескалация на ситуацията с Иран и рязко понижение на запасите от суров петрол в САЩ. Всяка деескалация, комбинирана с трайно високи или нарастващи запаси, би предизвикала незабавно прибиране на печалби и корекция обратно към 60.00 долара (зоната на 200-EMA на месечната графика)–61.00 долара (зоната на 50-EMA на дневната графика).

Най-вероятен сценарий за февруари–март — статус кво: WTI се задържа между $62,00 и $66,00.

Геополитическата премия ще компенсира растежа на запасите, докато OPEC+ запазва гъвкавост, докато казусът с Иран се изясни.

Заключение

WTI е „между чук и наковалня“. Фундаменталните фактори (запаси, прогнози на OPEC+) сочат излишък и низходящ натиск; геополитиката (Иран, разполагане на самолетоносачи, ултиматуми от Trump) създава изкуствен дефицит на страх, който бута цените нагоре.

Основен извод: в момента пазарът търгува вероятността от война, а не физическия петролен пазар. Докато иранският фактор остава на масата, спад под $60,00 е малко вероятен дори при сериозно нарастване на запасите. Всеки спад в риториката от Вашингтон или Техеран незабавно ще разкрие слабостта на реалното търсене и излишъка.

Инвеститорите трябва да се подготвят за период на повишена волатилност, в който решенията се определят в същата степен от ситуационните стаи в Белия дом, колкото и от заседанията на OPEC. Следващите катализатори са новините за преговорите и всяко съобщение за допълнителни консултации. Дотогава WTI ще „работи“ психологическите нива 64,00, 65,00 и 66,00, реагирайки на всеки туит на Trump и на всяко движение на самолетоносач в Залива.