Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Няколко силни американски индикатора можеха да доведат до значително укрепване на долара. Това обаче не се случи. EUR/USD затвори предходната седмица практически без промяна и започна новата седмица без съществено движение. Пазарните участници продължават да търсят тренд въпреки положителните новини за състоянието на икономиката на САЩ.

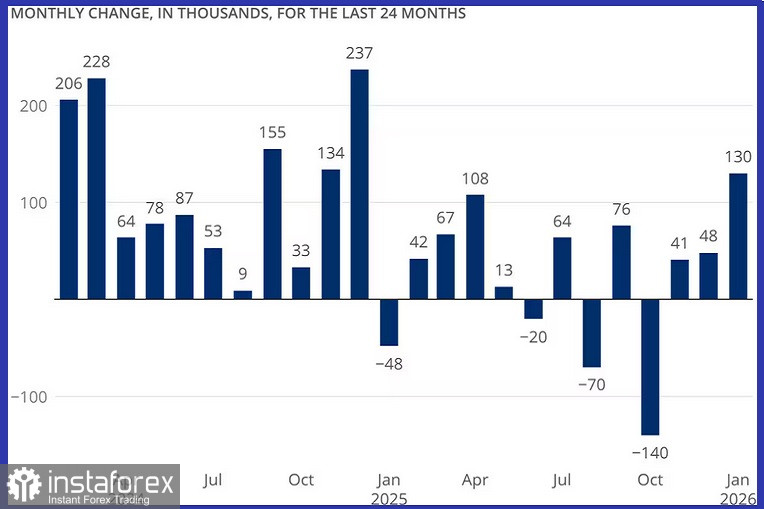

Съединените щати публикуваха поредица от ключови макроикономически индикатори, но те предизвикаха само умерено поскъпване на долара. От една страна, януарският отчет за заетостта извън селското стопанство показа създаването на 130 000 нови работни места, почти двойно над прогнозите. Равнището на безработица спадна до 4,3% от предишните 4,4%, което също е с 0,1 процентни пункта по-добро от очакваното. През януари годишната инфлация в САЩ се забави до 2,4% спрямо 2,7% през декември и под пазарните очаквания за 2,5%. На месечна база индексът на потребителските цени нарасна с умерените 0,2% в сравнение с предходните 0,3%.

Основната месечна инфлация беше 0.3%, а годишната основна инфлация достигна 2.5%, и двете в съответствие с очакванията. Нефермерската заетост в САЩ нарасна с най-бърз темп от повече от година насам. Защо тогава положителните данни от САЩ не доведоха до трайно укрепване на долара? Отчасти защото публикуването им бе забавено заради временното спиране на работата на федералното правителство на САЩ, което намали тяхната актуалност. Освен това данните все още оставят възможност за евентуално понижение на лихвения процент. Все пак трябва да се изясни, че никой не очаква председателят на Federal Reserve Jerome Powell да намали лихвите преди да напусне поста през май. Вероятността за облекчаване на паричната политика се измества към юни или юли, когато се очаква Kevin Warsh да заеме позицията.

Warsh ще се изправи пред значителен натиск: президентът на САЩ Donald Trump го избра с очакването за съществени понижения на лихвите под текущия диапазон 3.50%–3.75%. Това ще бъде трудна задача, ако пазарът на труда отслабва, докато инфлационният натиск се запазва. Във всеки случай основният извод от последните дни е устойчивостта на икономиката на САЩ и неизбежността на бъдещи понижения на лихвения процент. Тази комбинация влияе върху финансовите пазари и държи щатския долар в състояние на неопределеност.

От европейска страна няма съществени промени. Разбирането, че еврото не е особено привлекателно, не е ново. Липсата на значими данни и „комфортната позиция“ на Европейската централна банка, без спешна нужда от промяна в паричната политика, потискат спекулативния интерес. Вероятността от изненади от Европа е твърде малка, за да възроди силното търсене на единната валута. Ревизията на БВП за четвъртото тримесечие потвърди тримесечен растеж от 0,3% и годишен растеж от 1,4%. Нямаше изненади. Икономиката на еврозоната остава стабилна и се очаква да продължи да се разширява с бавни, но устойчиви темпове.

От техническа гледна точка, валутната двойка се търгува над всички пълзящи средни. Най-близката съпротива преди кръглото ниво 1,1900 е при 1,1890. Ако тези нива бъдат пробити, двойката ще тества февруарския връх по пътя си към годишния максимум. Ако не успее да се задържи над зоната на наслагване на 20-дневната SMA и 14-дневната EMA, двойката може да отслабне и да се насочи към кръглото ниво 1,1800. Все пак, докато дневните осцилатори остават положителни, превесът е на страната на „биковете“.

Предстоящата седмица ще бъде по-бедна на макроикономически данни. Германия ще публикува във вторник окончателното четене на Хармонизирания индекс на потребителските цени (HICP) за януари, заедно с февруарското проучване ZEW Economic Sentiment. САЩ ще обявят обновените данни за поръчките на дълготрайни стоки в сряда. Петък се очертава да бъде малко по-динамичен: S&P Global заедно с местни банки ще публикуват предварителните данни за индекса на мениджърите по покупки (PMI) за февруари за повечето водещи икономики. САЩ ще публикуват индекса на личните потребителски разходи (PCE) за декември – ключовия инфлационен показател на Федералния резерв – както и предварителна оценка за БВП за четвъртото тримесечие. Освен това пазарните участници трябва да обърнат внимание тази седмица на изказванията на влиятелни представители както от САЩ, така и от ЕЦБ.