Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

*) вижте също: Индикатори за търговия на InstaForex за NASDAQ100 (NDX)

Американският фондов пазар преминава през пореден период на повишена волатилност. След „черния понеделник“, през който и трите основни индекса спаднаха с повече от 1%, фючърсите върху DJIA, S&P 500 и Nasdaq100 се стабилизираха и показаха плахи ръстове в азиатската търговия във вторник. Въпреки това фундаменталната картина остава силно неопределена: пазарът е притиснат между две мощни сили — бързото развитие на изкуствения интелект (AI) и завръщането на търговските войни.

Текуща ситуация: двоен удар по пазара

Търговската сесия на 23 февруари 2026 г. може да бъде определена като пореден ден на мащабни разпродажби:

· Dow Jones се понижи с 1,66% до 48 805,00

· S&P 500 спадна с 1,04% до 6 848,00

· Nasdaq Composite загуби 1,13%, затваряйки на 24 745,00, след като се понижи до 24 627,00.

Обемът на търговията достигна 18,39 милиарда акции, под 20?дневната средна стойност, което сигнализира за предпазливост сред инвеститорите. Основният катализатор за спада бяха подновеният страх, че бързото развитие на AI може да разруши цели отрасли. Инвеститорите реагираха на новините от Anthropic, която представи нови програмни инструменти — Claude Cowork — способни да автоматизират сложни задачи.

Последствията бяха разрушителни за отделни компании:

· IBM се срина с 13,15% — най-големият еднодневен спад от 2000 г. насам. Пазарът възприе новите AI инструменти като пряка заплаха за основния бизнес на IBM с мейнфрейм системи и корпоративен софтуер.

· American Express поевтиня със 7,2% след публикуване на проучване, което подчерта риска от масови съкращения в финансовия сектор заради AI.

· Финансовите компании изгубиха общо 3,3%, а софтуерните компании спаднаха с 4,3%.

US Bank Wealth Management описа вчерашната ситуация с думите, че въпросът с AI има две страни — колко ще струва и кого ще засегне. Пазарът реагира на заглавията по принципа „първо продавай, после питай“, като се търгува на базата на възможни бъдещи развития, а не на вече случили се събития.

Ситуацията беше допълнително усложнена от циркулиращ доклад на Citrini Research, озаглавен „Глобалната интелигентна криза 2028“. В този спекулативен материал се описваше хипотетичен сценарий, при който масовото въвеждане на AI води до широко изместване на служители в офис-сегмента и повишаване на безработицата до 10% до юни 2028 г. Въпреки измисления характер на доклада, той предизвика реална паника.

Паралелно с това пазарът усвояваше последиците от историческо решение на Върховния съд на САЩ. В петък съдът постанови, че президентът Trump е превишил правомощията си, когато е наложил ответни мита по линия на спешните икономически правомощия (IEEPA).

Reakcията на Trump беше незабавна и сурова: той обяви универсално мито от 15% върху всички вносни стоки по силата на Section 122 от Trade Act of 1974 и заплаши с допълнителни секторни тарифи за поне шест индустрии.

Международният отзвук беше светкавичен: Европейският съюз отложи ратификацията на търговско споразумение със САЩ, заявявайки, че новите мита нарушават постигнатите договорености; Индия отложи насрочени търговски преговори; а Обединеното кралство предупреди за възможни ответни мерки.

Логистиката понесе още един удар заради мощна зимна буря, която парализира въздушния трафик в североизточната част на САЩ. На летищата в Ню Йорк бяха отменени между 89% и 98% от полетите, което доведе до спад от 3,8% при акциите на авиокомпаниите и 3,7% при ценните книжа от туристическия сектор.

Днес, преди откриването на сесията в САЩ, фючърсите върху американските акции показват признаци на стабилизиране, както беше отбелязано по-горе: фючърсите върху S&P 500 се повишават с 0.1%–0.3% до 6 850.00–6 860.00, а фючърсите върху Nasdaq 100 нарастват с 0.1%–0.4% до 24 800.00–24 830.00. Това стабилизиране обаче е в голяма степен техническо – инвеститорите се опитват да купуват поевтинели активи след широкомащабни разпродажби, а не отразява промяна в преобладаващите негативни настроения.

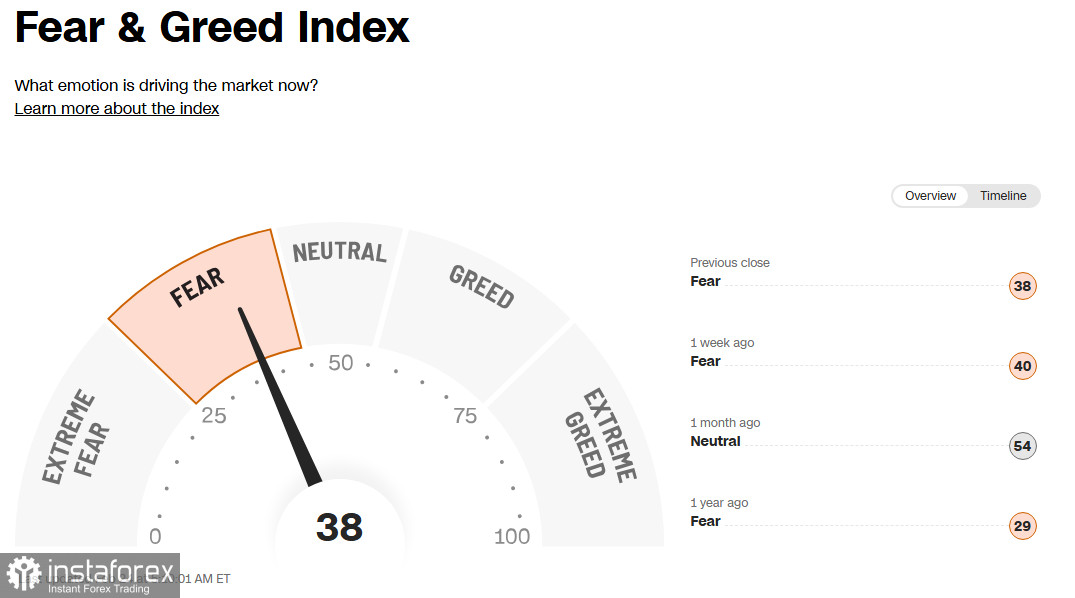

Индексът на страха и алчността сред инвеститорите остана в зоната на „страх“ на ниво 38 (от 100), а аналогичният индекс за крипто пазара се потопи още по-дълбоко в зоната на „краен страх“, спадайки до 11 от 14 вчера и 13 преди седмица.

Перспективи: три ключови фактора

1. Отчетът на Nvidia: основното събитие на седмицата

В сряда, 25 февруари, Nvidia, водещият производител на чипове за изкуствен интелект, ще обяви резултатите си за четвъртото тримесечие. Пазарът разглежда това като критичен тест за целия технологичен сектор. Като се има предвид, че делът на Nvidia в S&P 500 е близо 8%, резултатите на компанията могат да определят посоката на пазара през следващите седмици. Силен отчет може да разсее съмненията относно устойчивостта на бума при изкуствения интелект; разочароващи резултати биха могли да задълбочат разпродажбата.

2. Търговска политика: в търсене на равновесие

Правната несигурност около новите мита продължава. Администрацията на Тръмп обмисля допълнителни мерки по Section 232 на Trade Expansion Act of 1962, с което се създава отделен канал за протекционистка политика. Много икономисти обаче смятат, че тези мерки може да се сблъскат с допълнителни правни предизвикателства и да представляват тактически ходове за печелене на време.

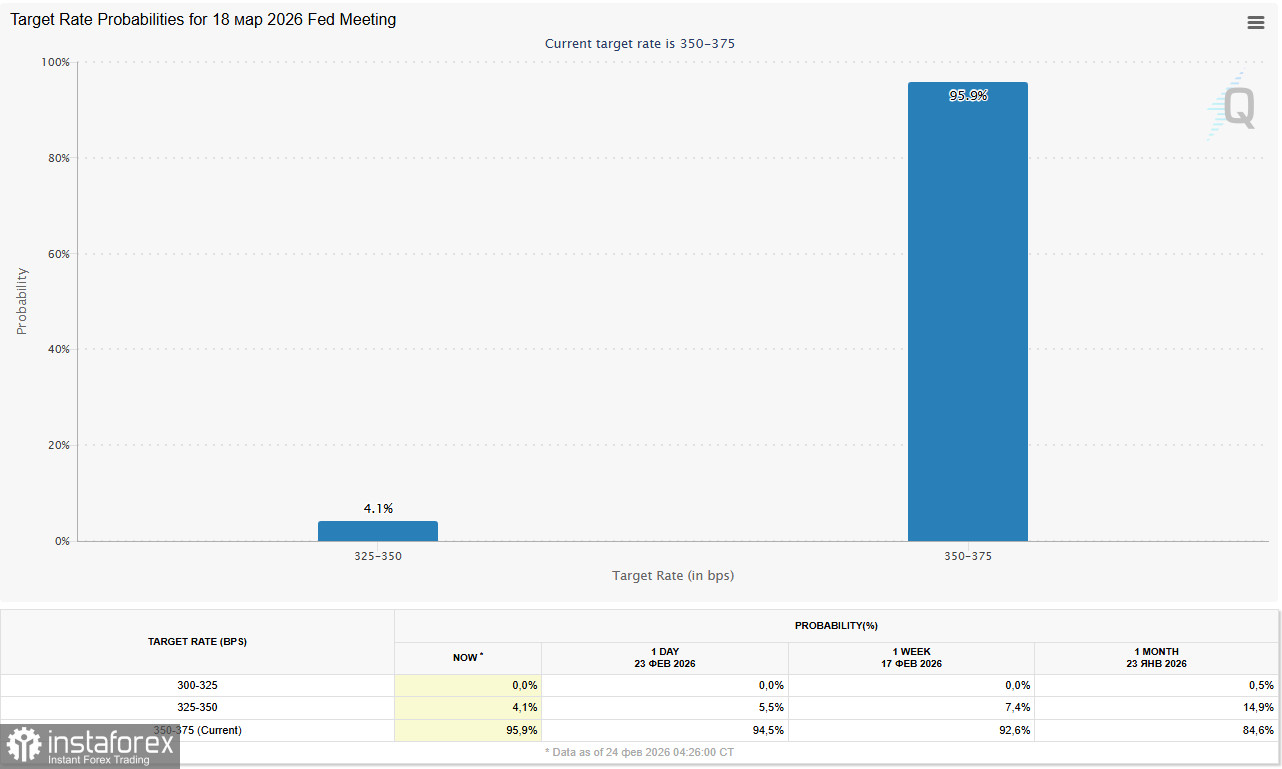

Заслужава да се отбележи, че CME FedWatch Tool показва почти 96.0% вероятност Федералният резерв да запази лихвените проценти без промяна през март, а настоящата търговска несигурност все още не е променила това очакване.

3. Потребителско доверие: барометър за здравето на икономиката

Днес в 15:00 GMT Conference Board ще публикува индекса на потребителското доверие за февруари. Консенсусната прогноза е за покачване от 84.5 до 87.6, което би могло да подкрепи долара и по-широкия пазар. Като се има предвид, че потребителските разходи формират около 70% от БВП на САЩ, инвеститорите ще следят този показател отблизо.

Както съветват някои изследователски центрове за инвестиции, сега е моментът да се направи крачка назад, да се намали рискът и да се изчака пазарът да приключи консолидацията си. Устойчив възходящ тренд ще изисква лидерство от технологичните акции.

Ключови нива за наблюдение:

· S&P 500: съпротива 6 875.00 (EMA200 на 1-часова графика), подкрепа 6 800.00

· DJIA: съпротива 49 150.00, подкрепа 48 750.00

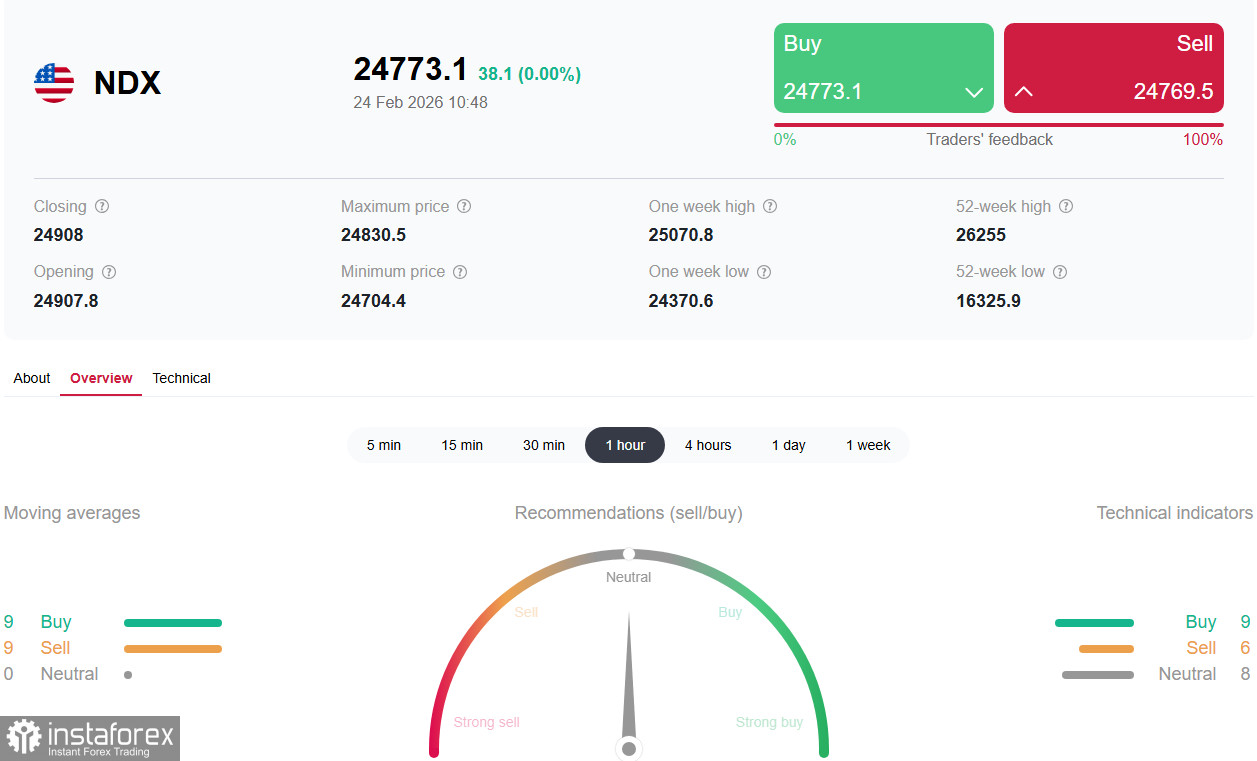

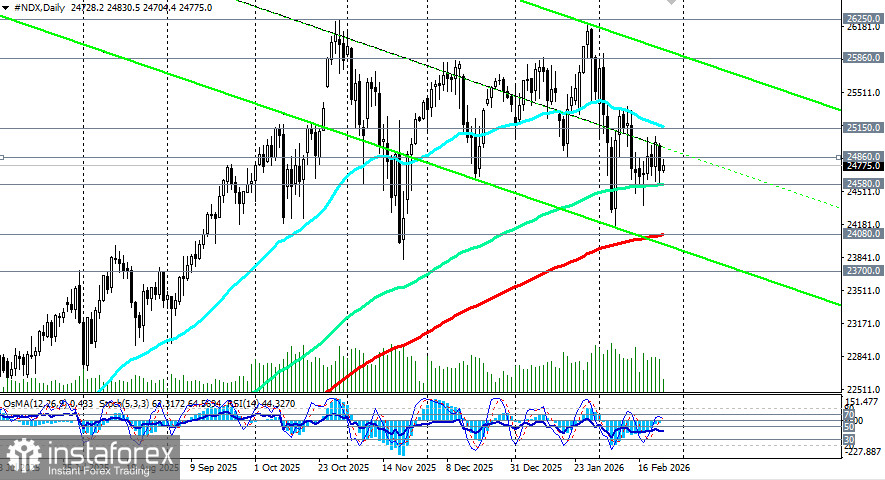

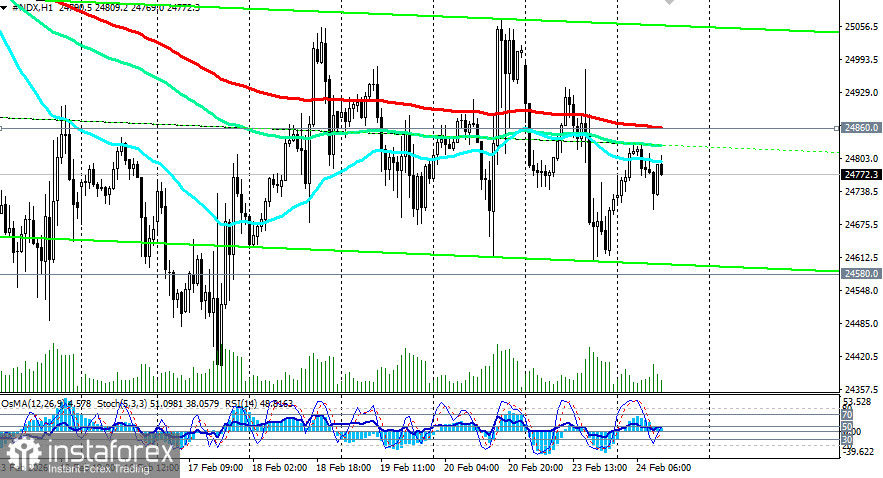

· Nasdaq100: съпротива 24 860.00 (EMA200 на 1-часова графика) – 25 000.00, подкрепа 24 600.00

*) вижте също NDX (NASDAQ100): динамични сценарии за 24.02.2026.

Заключение

Пазарът на американски акции, и по-специално технологичният сектор, се намира на кръстопът. Настоящата ситуация съчетава уникални фактори: от една страна, реалният напредък в областта на AI поставя екзистенциални въпроси пред цели индустрии; от друга, политическата несигурност около търговската политика подкопава доверието на инвеститорите.

Краткосрочните перспективи ще бъдат оформени от три ключови събития:

· отчета на Nvidia в сряда – лакмусов тест за AI сектора

· международната реакция на новите американски тарифни инициативи

· макроикономическите данни, включително днешното оповестяване на потребителското доверие

Инвеститорите трябва да се подготвят за продължаваща повишена волатилност при всеки сценарий. Стратегията „купи и задръж“ е под напрежение, а много икономисти препоръчват намаляване на риска и изчакване на по-ясни сигнали за посоката на пазара. Докато технологичните акции не покажат устойчивост и търговската политика не стане предвидима, пазарът вероятно ще остане в режим на избягване на риска, с периодични технически опити за възстановяване.