Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

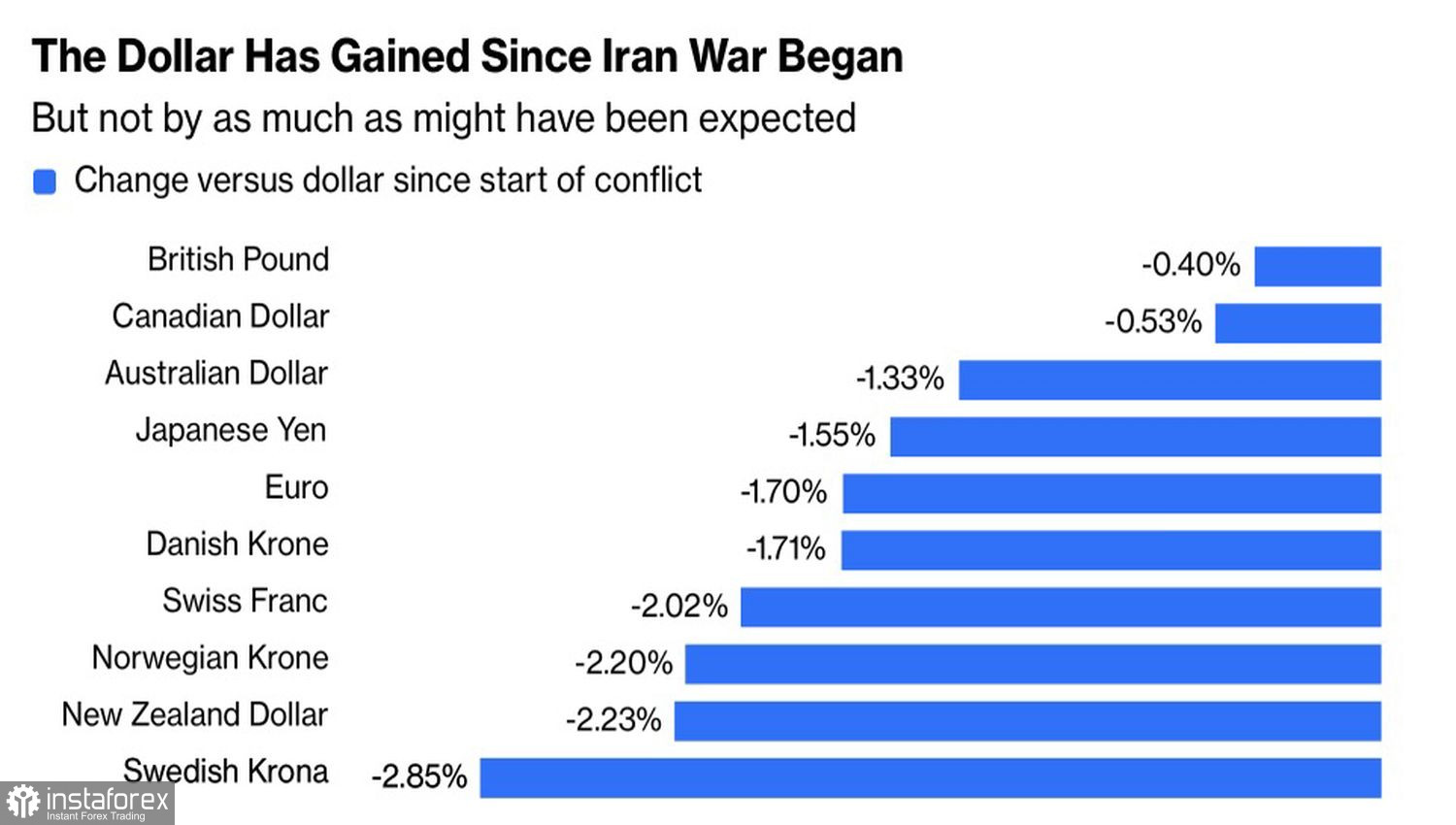

Има ли сигурни убежища за активи в днешния свят? Конфликтът в Близкия изток удари цените на златото. Американските държавни облигации бяха масово разпродадени. Японската йена е толкова слаба, че правителството е принудено редовно да прибягва до словесни – и загатнати – валутни интервенции. Швейцарският франк се чувства не на място. В началото щатският долар изпъкваше, но с развитието на ситуацията около Иран загуби блясъка си.

Валути от G10 спрямо щатския долар

Действително, веднага щом Donald Trump обяви петдневна забрана за удари по енергийната инфраструктура на Иран и заговори за преговори, щатският долар бе пометен от вълна от разпродажби на фона на подобрения глобален апетит към риск. Но нека погледнем фактите. Военните операции на САЩ и Израел продължават. Саудитска Арабия е готова да се присъедини към коалиция. Протокът Хормуз е блокиран. Иран настоява, че няма преговори със Съединените щати.

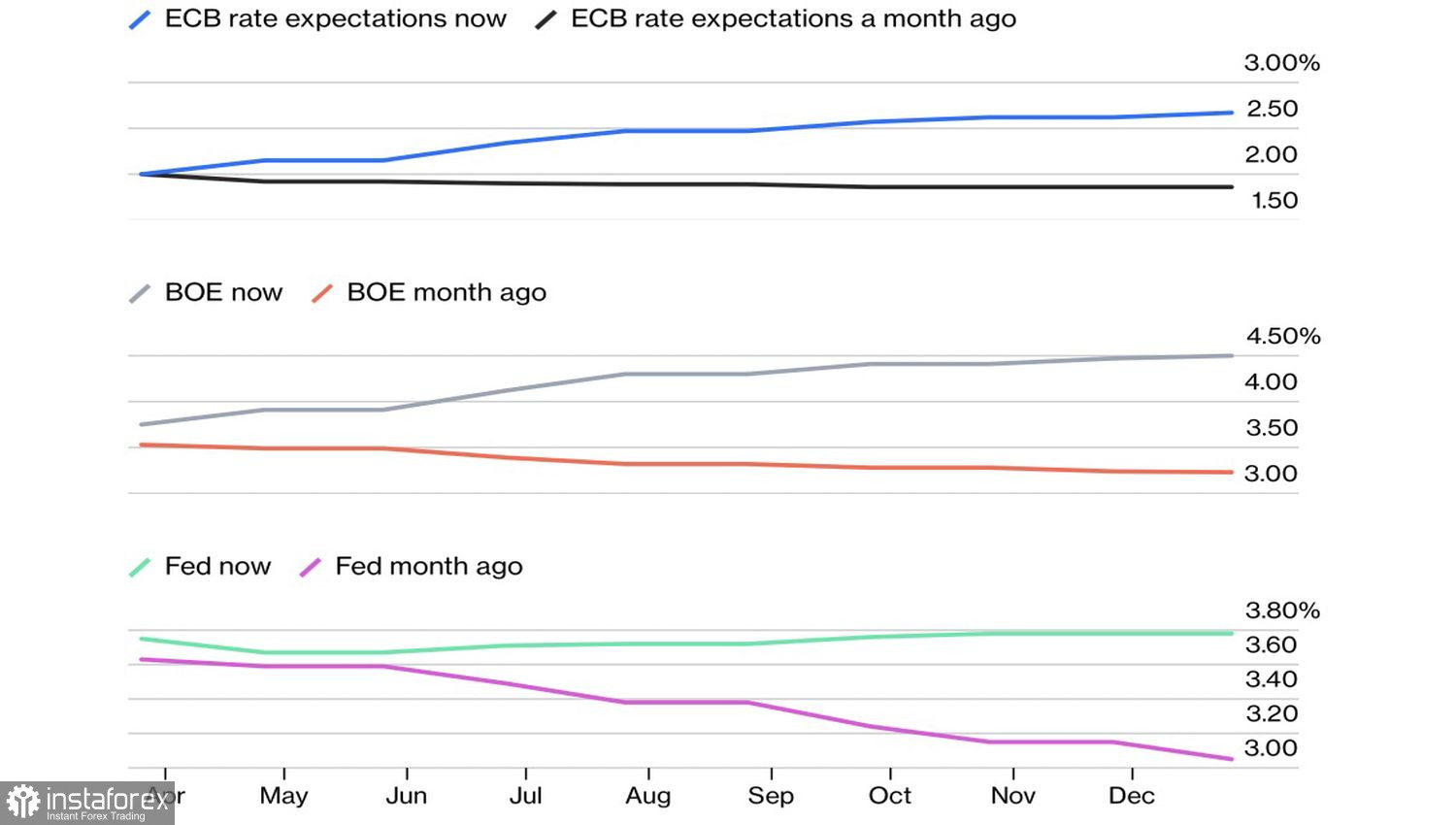

За деескалация не може да става и дума. В същото време щатският долар изглежда зле. Той е под силен натиск и този процес започна с заседанията на централните банки, които конкурират Фед. ЕЦБ и други регулатори са обезпокоени от заплахата от стагфлация — съчетанието от забавяне на растежа и висока инфлация. Те използват откровено „ястребов“ тон, което принуждава фючърсния пазар да преразгледа своите очаквания.

Прогнози за основните лихвени проценти на централните банки

Преди войната дериватните пазари залагаха на минимални промени от страна на ЕЦБ и дори на две понижения на основния лихвен процент на Bank of England. До края на март ситуацията се обърна на 180 градуса. Сега се очаква Франкфурт и Лондон да повишат лихвите почти три пъти. Не е изненадващо, че доходността по германските и британските облигации нараства много по-бързо от тази по американските. Това оказва натиск върху щатския долар и неутрализира положителния ефект от статута му на „safe haven“.

Въпреки че Christine Lagarde твърди, че икономиката на еврозоната е в добро състояние и може да понесе шока от събитията в Близкия изток, председателката на ЕЦБ очевидно заблуждава. През 2022 г., когато инфлацията рязко скочи и ЕЦБ забави повишаването на лихвите, икономиката беше по-силна. Тогава растежът на БВП се опираше на фискалните и парични стимули от периода на пандемията. Сега тази подкрепа липсва.

Лихвените проценти са високи, вътрешното търсене е слабо, а бизнес активността се е забавила до най?ниското си равнище от 10 месеца. При такива условия допълнително затягане на паричната политика е близо до икономическо самонараняване. Малко вероятно е еврозоната да издържи нови повишения на лихвите в настоящата среда. В крайна сметка ЕЦБ може да бъде принудена да промени курса.

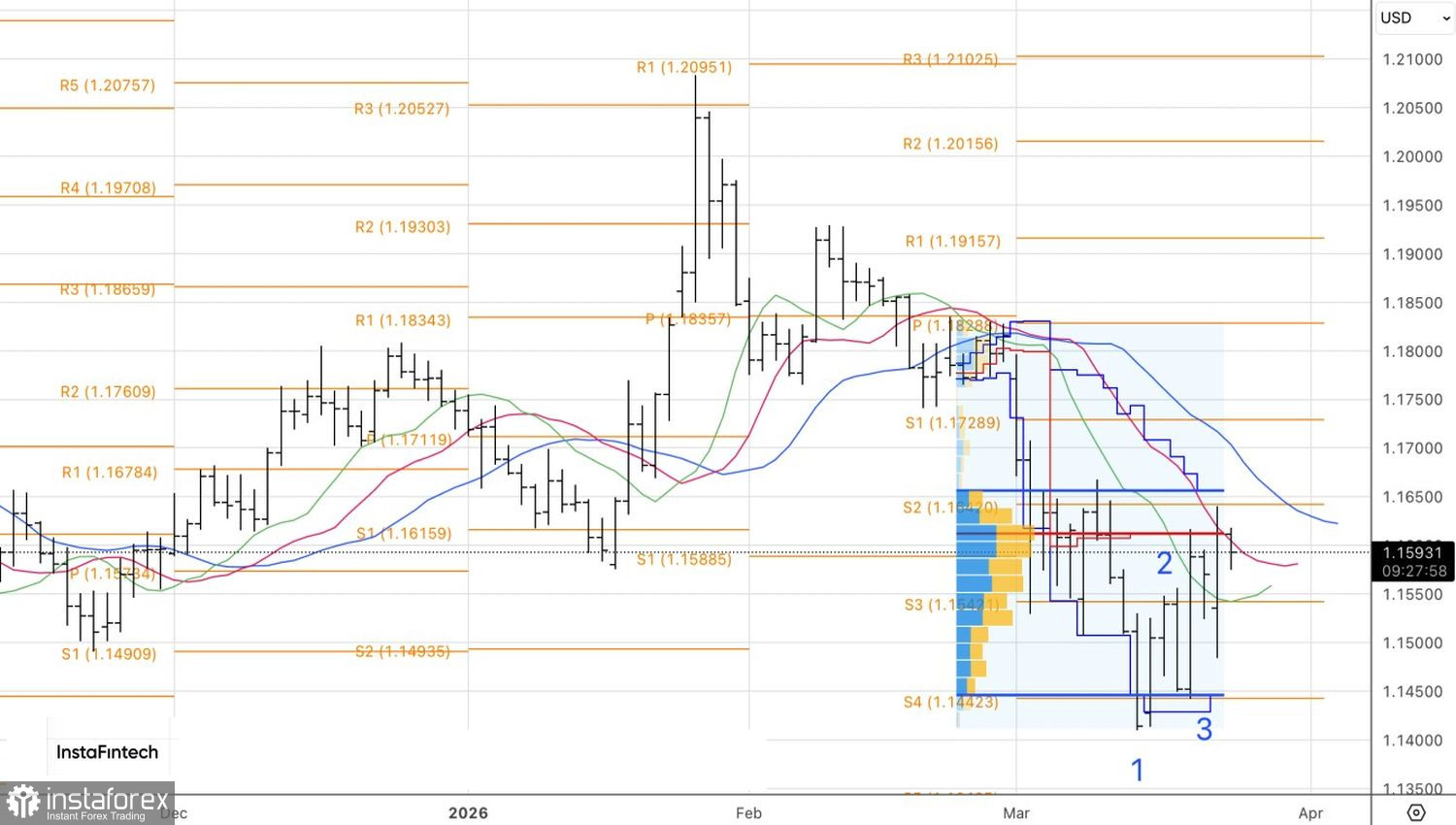

Технически, на дневната графика EUR/USD показва ожесточена битка между „бикове“ и „мечки“ около нивото на справедливата стойност 1,161. Победа за купувачите би отворила пътя нагоре за еврото. Обратно, ако продавачите надделеят, това ще създаде възможност за изграждане на къси позиции.