Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Вижте също: InstaForex trading indicators за AUD/NZD

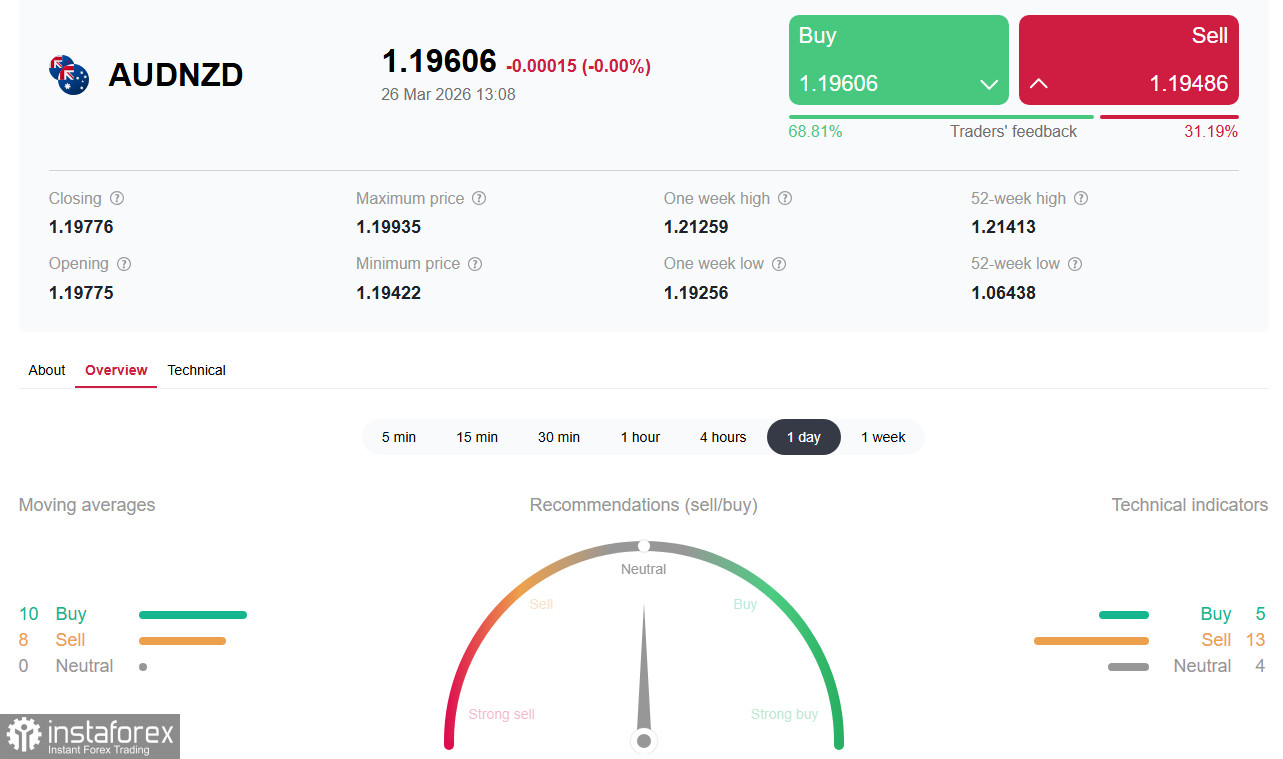

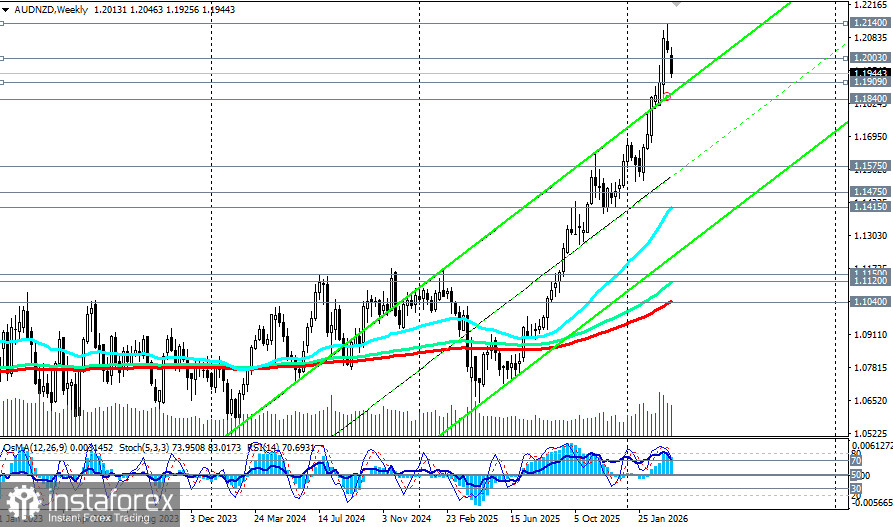

Въпреки двуседмичното корективно движение, валутната двойка AUD/NZD приключва март 2026 г. с уверено повишение, като в ранните часове на американската сесия в четвъртък се консолидира около 1.1940–1.1950, след като миналата седмица достигна 13‑годишен максимум при 1.2140. Австралийският долар продължава да доминира над новозеландския долар на фона на рязко разминаване в паричната политика на двете централни банки, подсилено от геополитическото напрежение и енергийната криза.

Ключов фактор: разминаване в паричната политика

Reserve Bank of Australia остава единствената централна банка от Г10, която продължава цикъла на повишаване на лихвените проценти. През февруари RBA повиши официалния паричен процент (OCR) с 25 базисни пункта до 3.85%, като остави отворена възможността за допълнително затягане. Миналата седмица, за разлика от другите централни банки, RBA отново повиши лихвата, подчертавайки решимостта си да се бори с инфлацията.

Заместник управителят Christopher Kent предупреди в четвъртък, че войната в Иран затяга финансовите условия и увеличава риска от инфлационна спирала. Политиците ще трябва да овладеят инфлацията на фона на нарастващите цени на енергията.

Пазарите реагираха незабавно: вероятността за повишение на лихвата през май се повиши до 65%, а до края на годината се очаква базовият лихвен процент да достигне 4.75%. Някои икономисти прогнозират, че инфлацията в Австралия може да достигне 5% през второто тримесечие.

За разлика от по-ястребовата RBA, Reserve Bank of New Zealand заема по-сдържана позиция. Въпреки че пазарите отразяват в цените си повишения на лихвите през втората половина на 2026 г., фючърсната крива остава значително по-полегата в сравнение с австралийската. Прогнозите за растежа на Нова Зеландия бяха понижени, а очакваната инфлационна траектория се връща към целевите нива по-бързо.

Управителят на RBNZ Anna Breman подчерта глобалната несигурност, като посочи, че не изключва нито повишение, нито понижение на лихвата. Икономисти предупреждават, че NZD не бива да се разглежда като проста алтернатива на AUD — потенциалът за поскъпване на новозеландската валута е ограничен.

Геополитически фактор: енергийна криза

Конфликтът в Близкия изток, който вече навлиза в четвъртата си седмица, продължава да доминира над пазарните нагласи. Протокът Хормуз остава на практика блокиран, а Иран отхвърли 15-точковия мирен план на САЩ, като постави свои условия, включително контрол върху протока и закриване на американските бази в региона. WTI суров петрол отново се повиши над 92 щ.д. за барел.

Ключово разграничение между двете икономики — Австралия и Нова Зеландия — е мястото им в енергийния баланс. Австралия, като основен износител на втечнен природен газ (LNG) и въглища, се възползва пряко от растящите цени на енергията. Статутът на Австралия като нетен износител на енергия предпазва условията на търговия ѝ в настоящата криза. Това осигурява фундаментална подкрепа за AUD.

Нова Зеландия, напротив, остава зависима от вносни петролни продукти. Растящите разходи за горива удрят пряко домакинствата и бизнеса, увеличавайки риска от стагфлация.

Заключение

Така структурната уязвимост на Нова Зеландия и по-предпазливата RBNZ ще ограничават поскъпването на NZD. В същото време, както беше отбелязано по-горе, инфлацията в Австралия може да достигне 5% през второто тримесечие, което засилва аргументите за по-нататъшно затягане на политиката от страна на RBA. Това създава допълнителен импулс за поскъпване на AUD.

AUD/NZD се оказва в епицентъра на рядко фундаментално разминаване на FX пазара. RBA продължава своя цикъл на затягане, докато RBNZ остава в изчаквателна позиция. Енергийната криза, причинена от блокадата на Ормузкия проток, благоприятства Австралия като нетен износител, докато отслабва Нова Зеландия, която зависи от вноса.

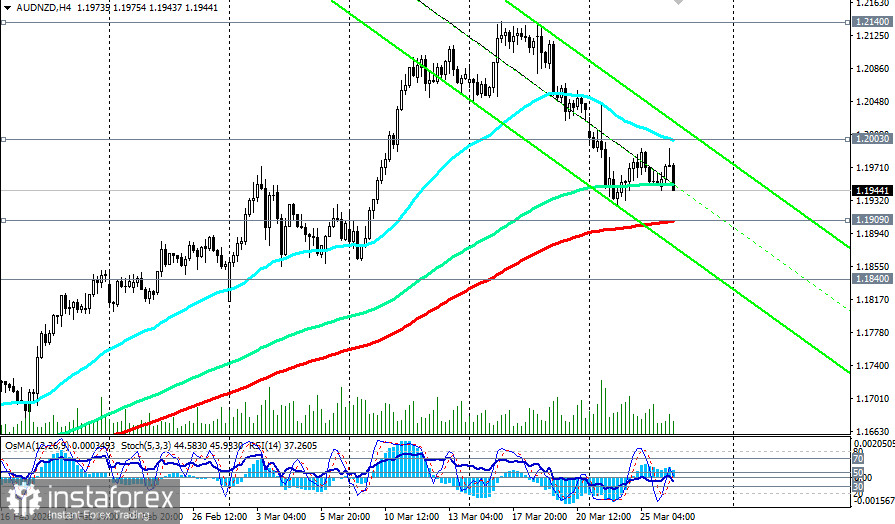

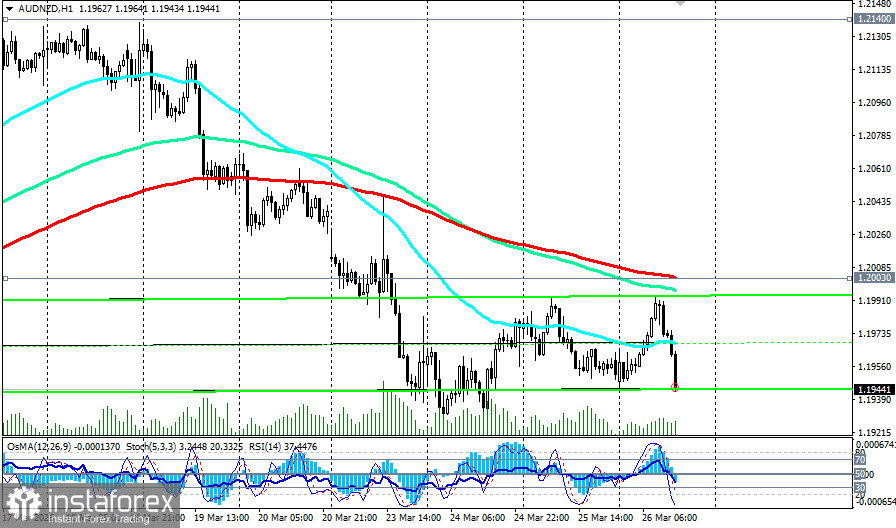

Ключовата зона 1.1909 (EMA200 на 4-часовата графика)–1.2003 (EMA200 на 1-часовата графика) може да се превърне в арена на решителна битка до края на седмицата. Задържане над 1.2010 и пробив над 13-годишния връх при 1.2140 биха отворили пътя към 1.2180–1.2200. Пробив под 1.1890 може да предизвика корекция към 1.1840 (EMA50 на дневната графика)–1.1800, но общата структура остава възходяща.

При всеки сценарий волатилността ще остане висока. Инвеститорите трябва внимателно да следят развитието на дипломатическите контакти около протока Хормуз и, най-вече, реториката на RBA относно перспективите за лихвените проценти. Успехът ще бъде на страната на тези, които могат да оценят устойчивостта на структурното разминаване на фона на трайната геополитическа несигурност.