Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

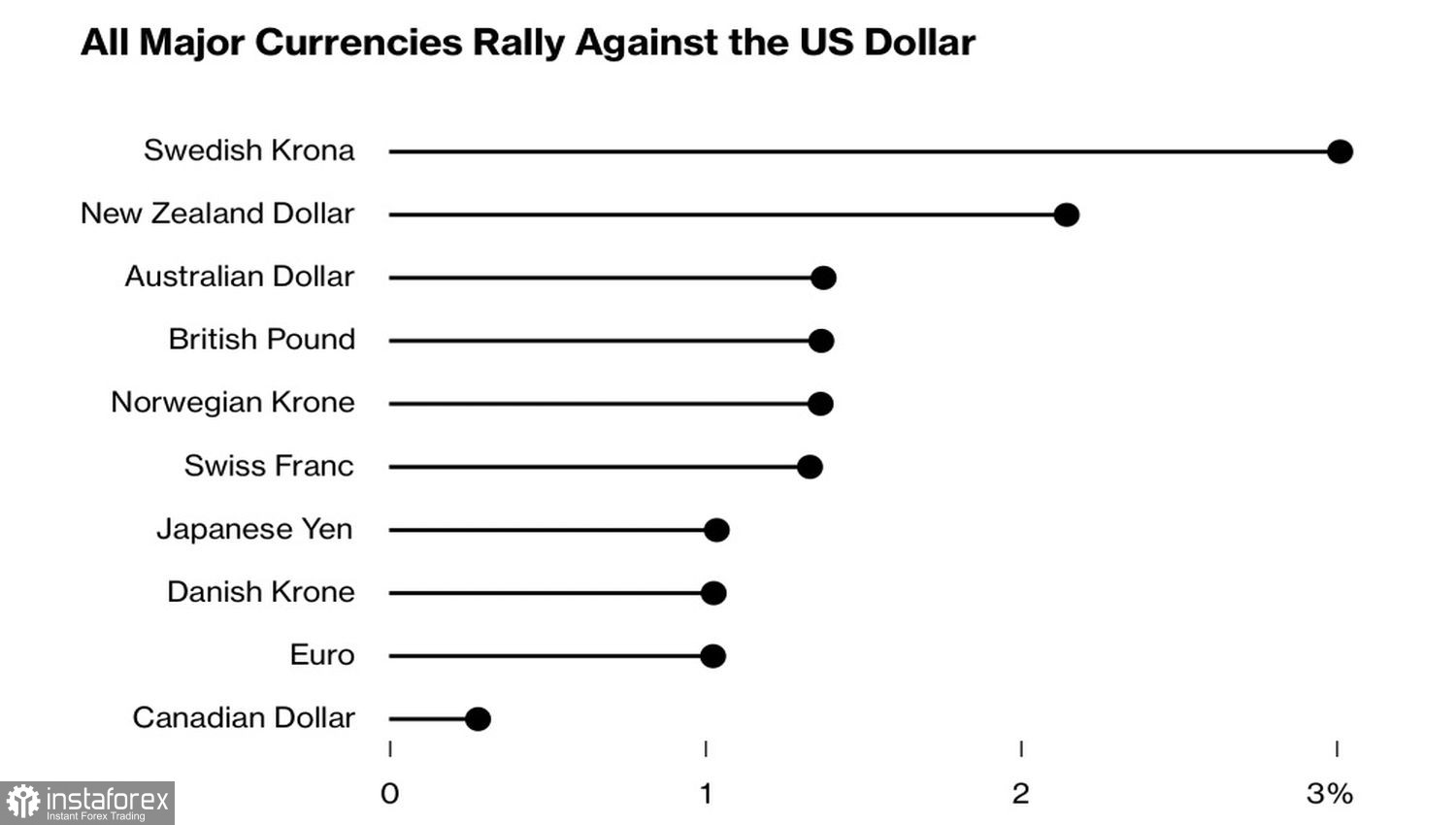

Което се издига високо, пада тежко. Най-бързият спад в цените на петрола през последните шест години, последвал новината за прекратяването на огъня между U.S. и Iran, лиши американския долар от три ключови предимства: търсенето на активи-убежища, предпочитанието към валута на енергийно изнасяща държава и високата волатилност. Месечната волатилност на котировките на валутите от G10 спадна до най-ниските си нива от началото на въоръжения конфликт в Близкия изток.

Предимството на американския долар пред валутите от G10

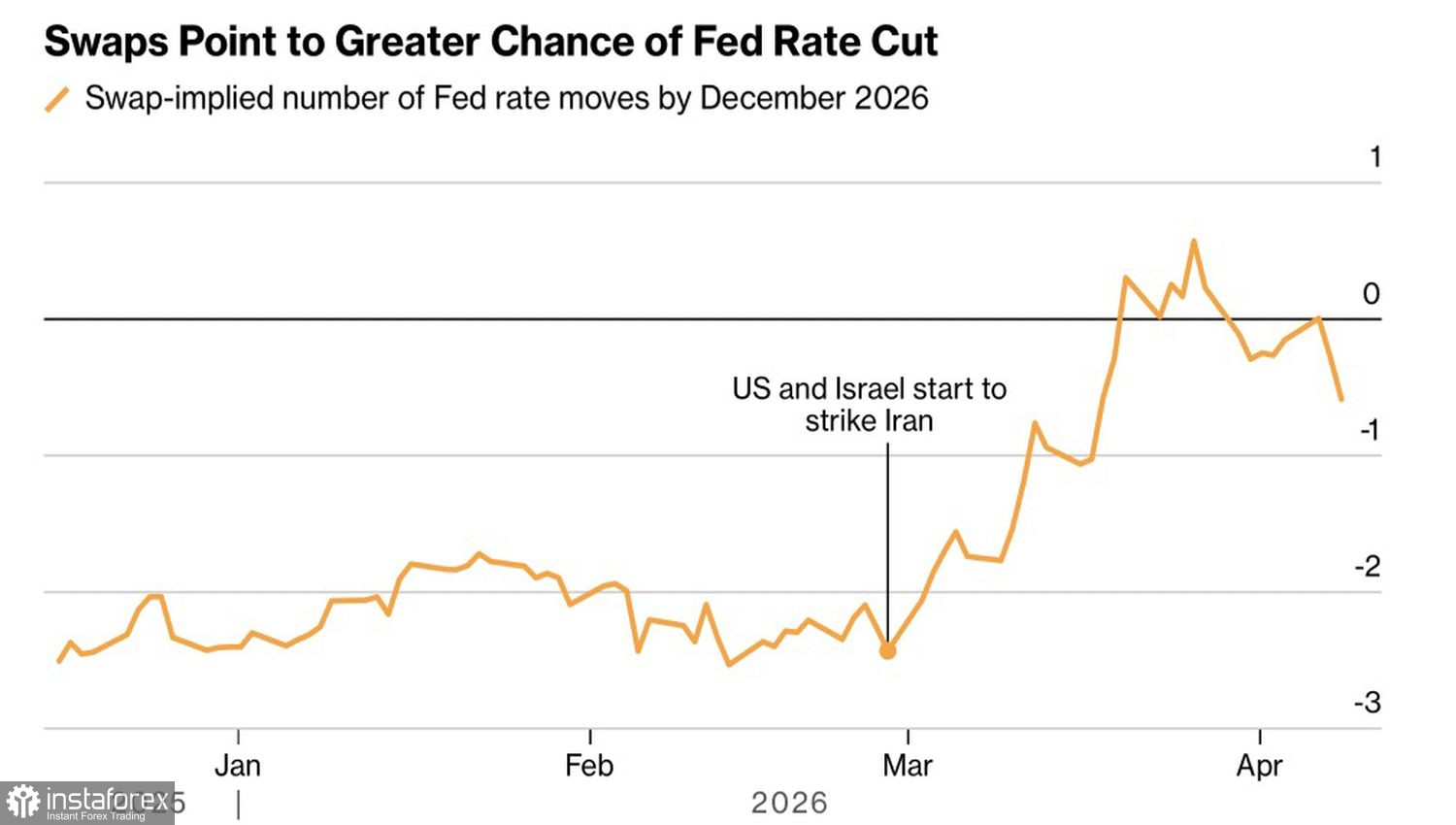

Ескалацията на геополитическото напрежение и съпътстващото поскъпване на петрола накараха инвеститорите да повярват, че Федералният резерв няма да понижи, а дори е възможно да повиши федералния лихвен процент. Да, Jerome Powell и неговите колеги не бързаха за никъде. Но кой знае как би се променило тяхното виждане за света, ако потребителските цени изведнъж скочат до двуцифрени нива?

След новините за преговори между Вашингтон и Техеран, фючърсният пазар повиши вероятността за разхлабване на паричната политика на Fed през 2026 г. от 12% до близо 50%. На пазара се завърна същият разказ, който доминираше преди конфликта в Близкия изток: Fed понижава лихвите, а след като Kevin Warsh встъпи в длъжност, ще го прави агресивно. Щатският долар отслабва спрямо основните световни валути.

Очаквания на инвеститорите относно лихвите на Fed

Въпреки това реакцията на EUR/USD на новината за двуседмично примирие изглежда прекомерна. Малко вероятно е петролът да продължи да поевтинява толкова рязко. Енергийната инфраструктура е повредена и нейното възстановяване ще отнеме седмици, ако не и месеци. Според прогнози на U.S. Energy Information Administration и експерти на Bloomberg през март добивът на петрол в страните от OPEC се е сринал с безпрецедентните 7,5 милиона барела на ден. Дори ако конфликтът в Близкия изток приключи, производството ще бъде 9,1 милиона барела на ден през април и 5,6 милиона през май.

Пазарът на петрол ще остане в дълбок дефицит. Тази ситуация създава условия, ако не за завръщане на Brent над 100 долара за барел, то поне за стабилизиране на цените на повишени нива. Това е много неприятна новина както за световната, така и за икономиката на еврозоната. Нейната слабост бързо ще върне ЕЦБ към реалността. Въпреки това фючърсният пазар може да започне да очаква преход от две или три стъпки на затягане на паричната политика към нейното разхлабване. Това би било истински удар за еврото.

Засега обаче регионалната валута, известна още като валутата на оптимистите, се представя добре. Увереността в скорошното разрешаване на конфликта в Близкия изток оставя отворена вратата за рали над 1.17 спрямо щатския долар.

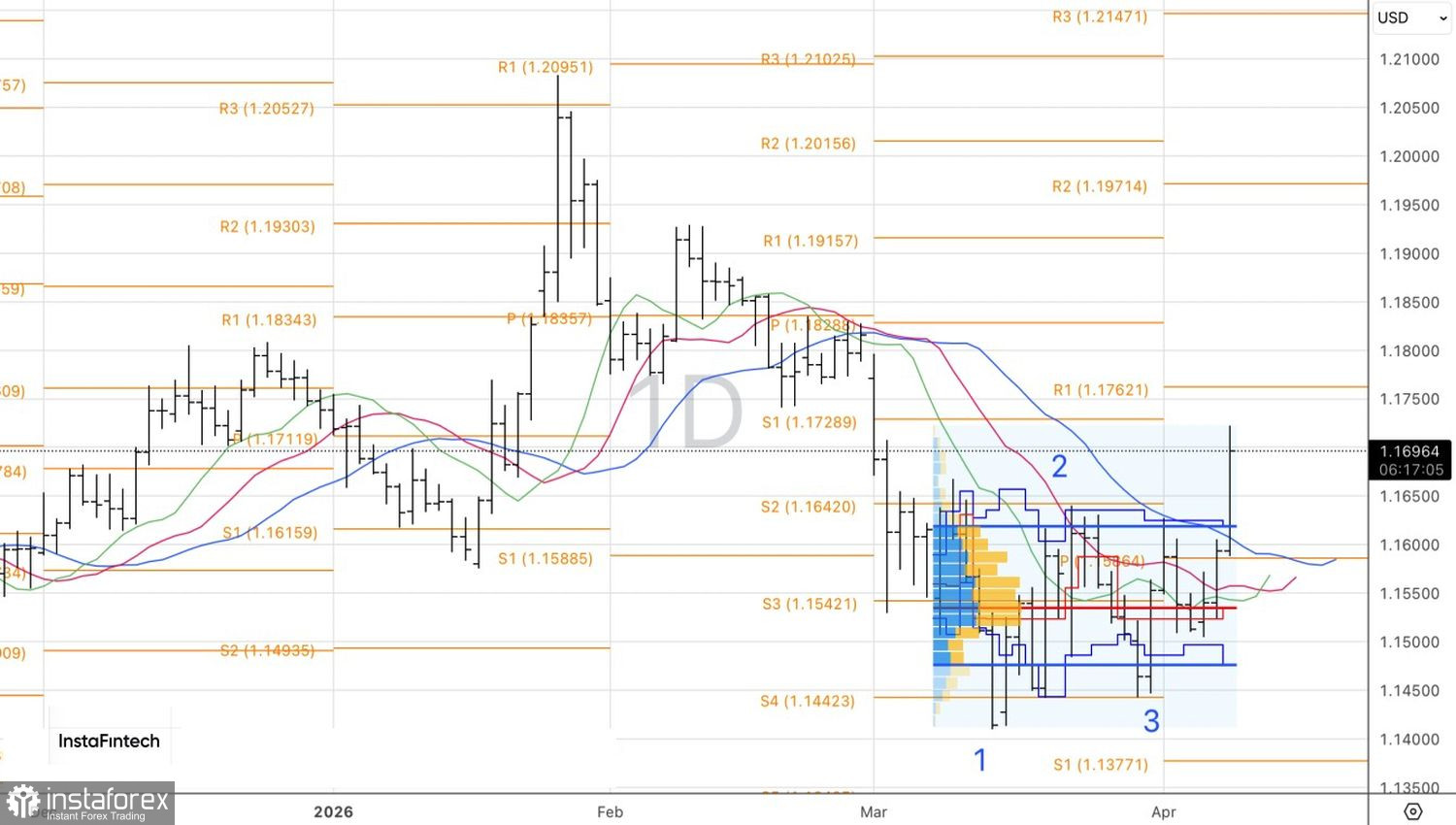

Технически, на дневната графика, валутната двойка EUR/USD показва реализиране на обръщаща формация 1-2-3 с пробив на корективния връх в точка 2. Консолидация над това ниво, над 1.164, ще увеличи риска от продължение на ралито към 1.1765 и 1.183, което ще даде основание за формиране на дълги позиции в евро спрямо щатския долар.