Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

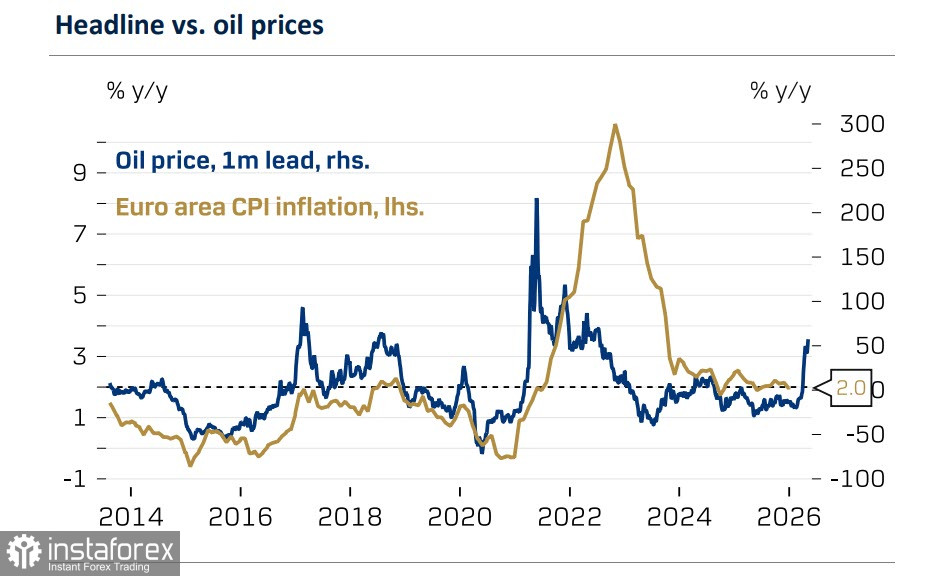

Войната в Залива и ограниченият енергиен добив все още не показват явни признаци за формиране на икономическа криза в еврозоната. Няма данни за индустриалното производство за март, а публикуваните миналата седмица отчети за февруари като цяло бяха положителни и се различаваха малко от прогнозите. Индексите на бизнес активността през март останаха над 50 пункта, което показва разширяване, а предварителните данни за потребителските цени също все още не показват ръст. По-конкретно, инфлацията в Германия през март остана на нивата от февруари.

Увеличението на цените на енергията в еврозоната през март е средно 6.8% на месечна база, което е значително под ръста от 12.2% през март 2022 г. В сектора на услугите нарастването на цените остава в рамките на сценария на Европейската централна банка. Така че засега не може да се твърди, че инфлацията ще се ускори рязко, а основната заплаха към момента се крие във физически прекъсвания на доставките.

Европа остави Тръмп в добра компания с Израел, демонстративно игнорирайки призивите му да се включи във войната, и изчаква развръзка. Това, разбира се, не е стратегия; европейските политици по-скоро се надяват, че доставките ще бъдат възстановени и кризата няма да се проточи. Ако несигурността намалее, Европа ще може да се върне към тенденцията на икономическо възстановяване, докато в САЩ се засилват признаците за приближаваща рецесия.

Безплодните преговори и заплахите на Тръмп да блокира Ормузкия проток увеличават риска от ескалация на конфликта, с каквато не се беше съобразено след обявяването на примирието, а пазарите не знаят как да реагират. Движенията в понеделник сутрин бяха донякъде сдържани; доларът се засили, цените на петрола се повишиха, но останаха осезаемо под мартенските си върхове.

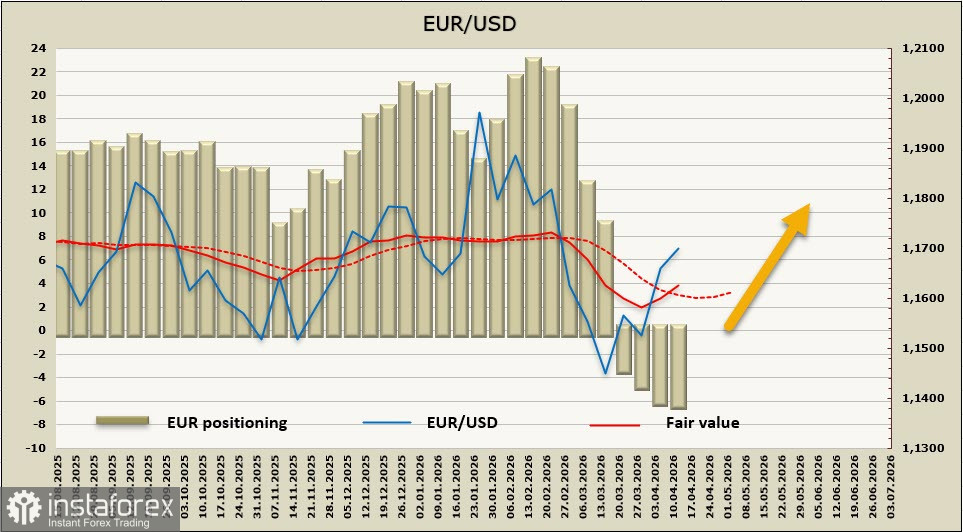

За еврото е формирана чиста къса позиция с седмично изменение от -1,2 милиарда, като в краткосрочен план доминират фактори, основно очакванията на пазара за бърз край на войната, което води до обръщане в изчислената цена.

Еврото продължава да се люшка в несигурност, тъй като дългосрочните последици от ситуацията в Персийския залив могат да бъдат много различни. Ако ограниченията в предлагането се запазят, Европа скоро ще се сблъска с недостиг на енергия, което допълнително ще постави индустриалния сектор под натиск. Увеличаването на енергийните доставки от US ще постави еврото в зависима позиция, тъй като индустриалните разходи ще нараснат, което ще доведе до корекция на курса EUR/USD към по-ниски нива. Обратно, отварянето на протока може да доведе до рязко повишение на EUR/USD, като интригата се крие в това при какви условия ще се осъществява по-нататък трафикът — на US или на Iran. По този въпрос няма яснота.

В краткосрочен план еврото може да се опита да реализира корективен ръст, ограничен от зоната на съпротива 1.1820/40. Въпреки това, ако US възобновят активни военни действия, по-вероятно е движение към подкрепата при 1.1350/90.