Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

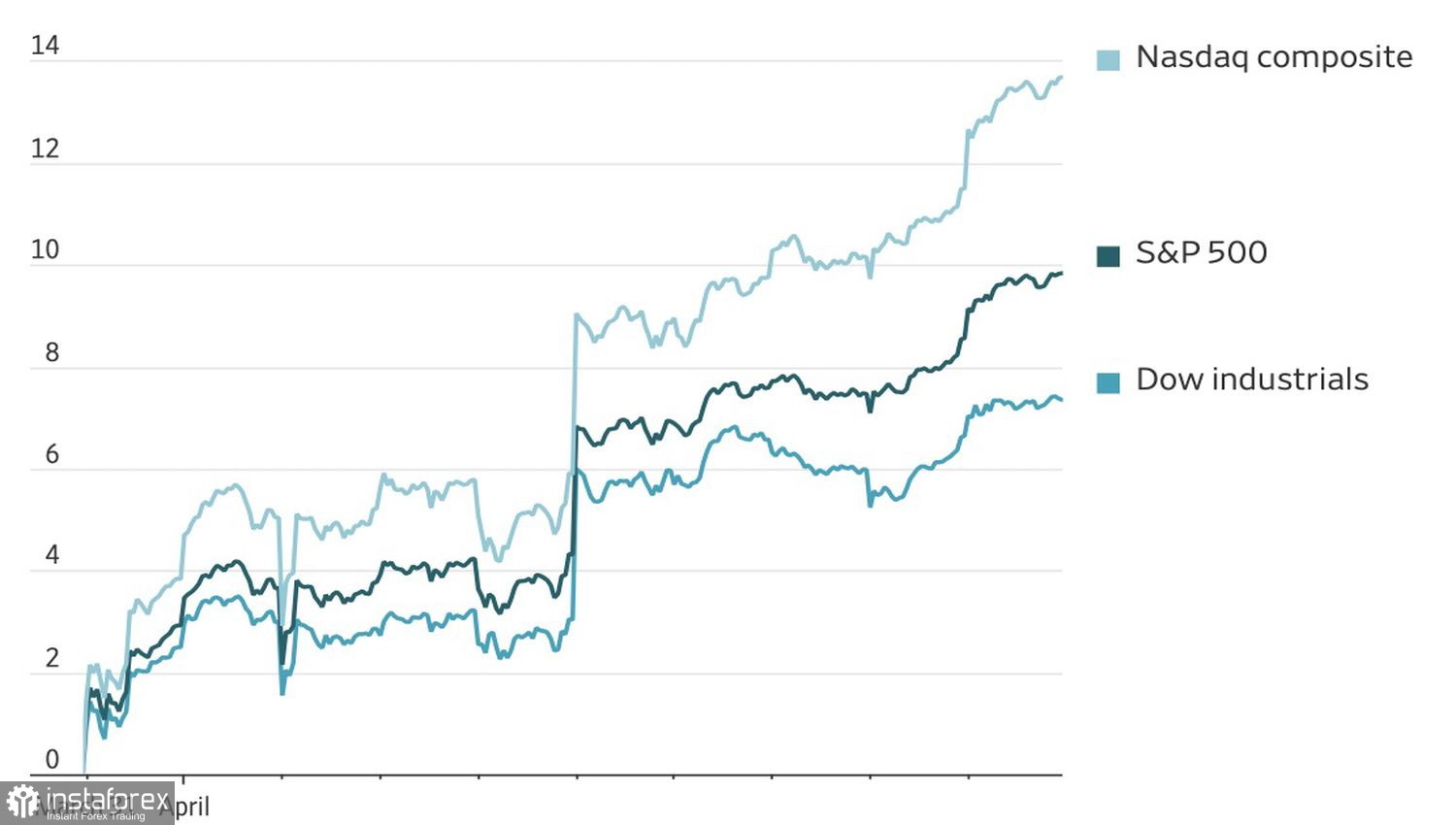

Цените на петрола се успокоиха. Банки отчитат рекордни печалби. Главни изпълнителни директори активно изтъкват силата на икономиката на САЩ. Тази комбинация задвижи 10-дневно рали на Nasdaq Composite и рекорден ръст за този период. Покачването на S&P 500 е по-умерено — седемдневен ръст от около 7%. Все пак AJ Bell твърди, че това може да е само началото: през последните 30 години е имало само три случая, при които седмично рали е донесло ръст от 7% или повече, а шест месеца по-късно широкият индекс е отбелязвал средно допълнително повишение от 19%.

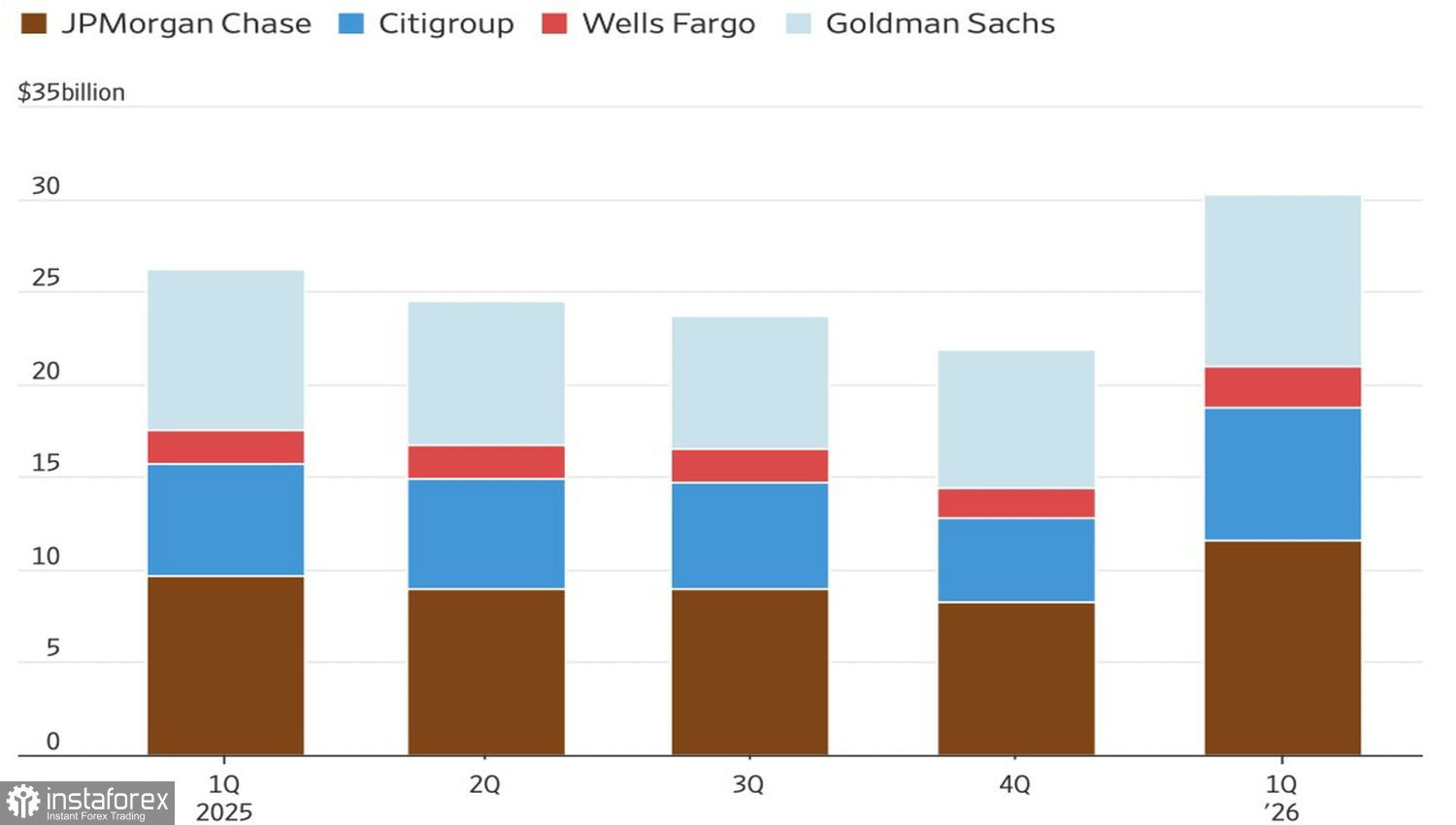

Динамика и структура на приходите на банките

Истината е, че ралито изглежда странно. Преговорите между САЩ и Иран се провалиха, а американската икономика изглежда по-слаба, отколкото преди конфликта. Потребителското доверие в САЩ е спаднало до рекордно ниски нива, докато едногодишните инфлационни очаквания са се повишили от 3.8% до 4.8% — най-високото равнище откакто Donald Trump въведе мащабни мита на "Деня на освобождението".

Bank of America отбелязва ясно разминаване между макроочакванията и цените на акциите. Нейното проучване показва, че мениджъри на активи и други професионалисти прогнозират по-бавен ръст на БВП и по-бърза инфлация — стагфлационна комбинация, която обичайно е неблагоприятна за американските акции. Въпреки това акциите поскъпват.

Доходност на основните американски фондови индекси

Дали това е умора от геополитиката? Или вяра, че пикът на конфликта в Близкия изток вече е зад гърба ни? Понякога изглежда, че настроенията се променят по-бързо от действителността. Няма нови споразумения, но S&P 500 се търгува така, сякаш едно вече е постигнато.

Всъщност изглежда, че американската стратегия се променя концептуално. Ако по-рано бомбардировките бяха основният инструмент, сега акцентът е върху икономическия натиск. Блокирането на Ормузкия проток има за цел да намали приходите на Иран от петрол и да ограничи финансирането на неговите военни сили. Това дава на двете страни по-силни стимули да се върнат на масата за преговори. Възобновяването на диалога сега е въпрос на време.

В подкрепа на S&P 500 е възобновената надежда за понижение на федералния лихвен процент през 2026 г., ако напрежението в Близкия изток се деескалира. През последната седмица пазарно имплицираната вероятност за парично облекчаване се повиши от 14% до 34%. Шансовете могат да нараснат допълнително, ако Конгресът потвърди Kevin Warsh като председател на Fed.

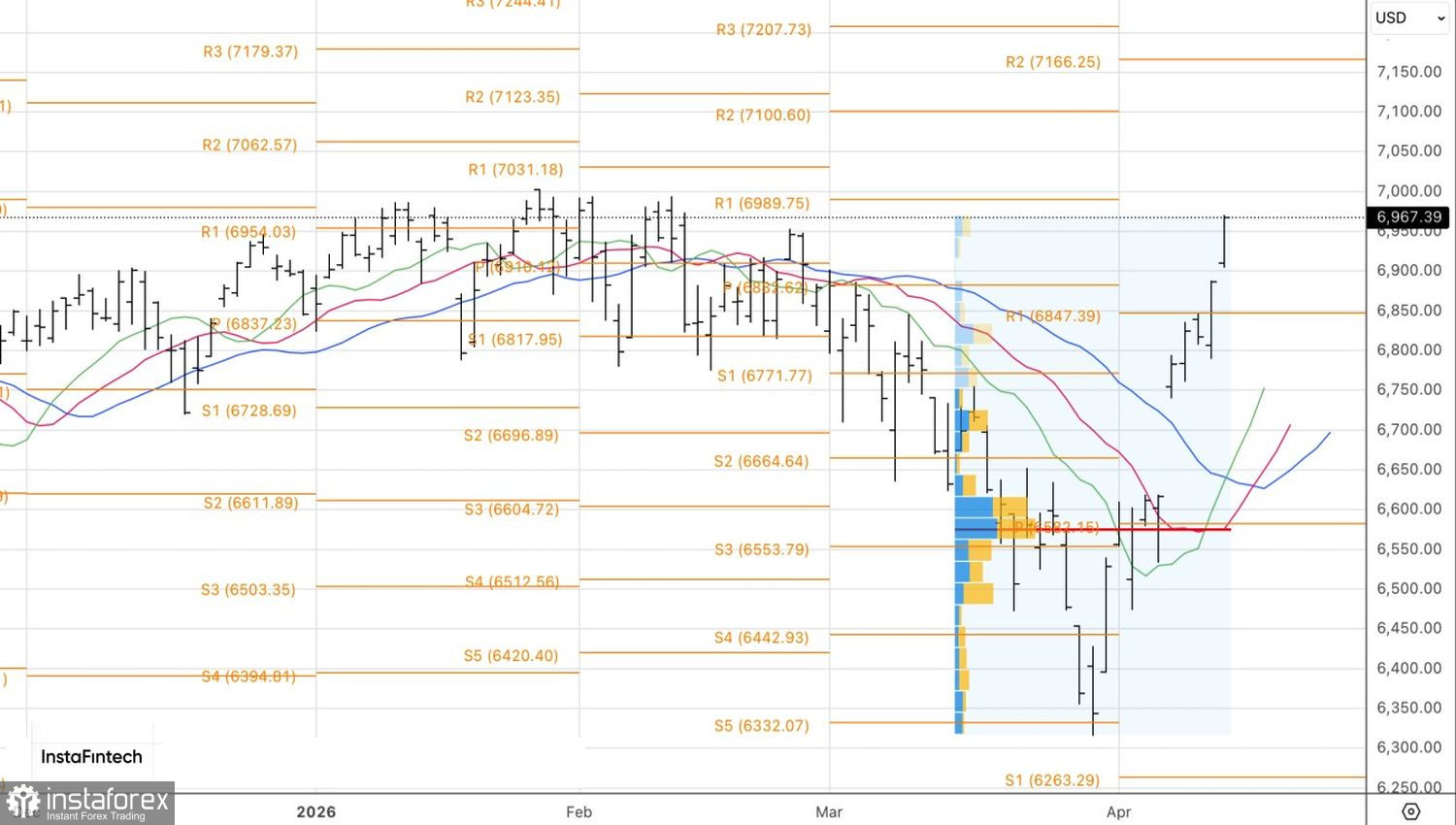

От техническа гледна точка дневната графика показва, че S&P 500 вече е достигнал и двете предварително зададени дълги цели при 6 890 и 6 950. Ключовата подкрепа сега е пивот нивото при 6 905. Докато широкият индекс остава над това ниво, предпочитанието следва да бъде към дълги позиции.