Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

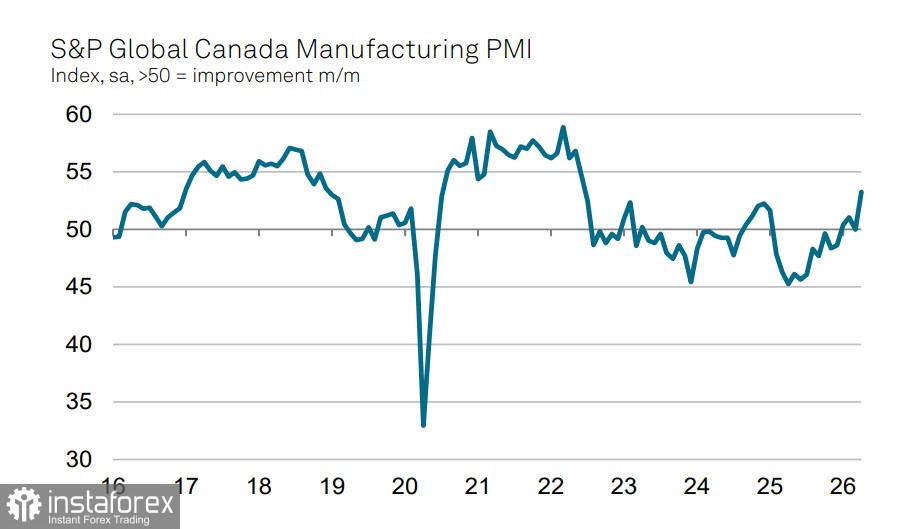

Индексът на бизнес активността в производствения сектор на Канада скочи рязко през април до 53.3, достигайки най-високото си ниво от началото на пандемията от COVID. Производството нарасна, а новите поръчки се увеличиха значително — предимно като пазарна реакция на войната в Близкия изток. Петролният сектор на Канада работи на пълен капацитет, тъй като много купувачи се стремят да възстановят запасите си на фона на нарастващите опасения, че ескалацията ще продължи и цените на енергията ще се покачат още.

Докато потребителското търсене в Канада, както и в много други страни, е засегнато от нарастващите цени на бензина и очакванията за по-висока инфлация и по-слаби реални разходи, ориентираната към износ индустрия се опитва да извлече максимума от текущата ситуация. Търговското салдо премина в излишък през март главно поради тези причини: вносът намаля спрямо февруари, докато износът нарасна. Тази динамика подкрепи канадския долар чрез корекция в международните капиталови потоци. Делът на канадския износ към САЩ постепенно намалява — 76% през 2024 г., 72% през 2025 г. и 67% през март тази година.

Bank of Canada запази основния лихвен процент на ниво 2,25% миналата седмица, както се очакваше. Централната банка запази по-скоро „ястребова“ риторика; пазарното ценообразуване предполага 50% вероятност за повишение на лихвата през юни и около 75 базисни пункта затягане, заложени в цените до края на годината. Това е сравнително позитивна перспектива за канадския долар, като се има предвид, че пазарните очаквания за лихвения цикъл на Fed остават неутрални.

Прогнозата за БВП също бе ревизирана нагоре до 1,2% на годишна база за тази година и 1,6% за следващата. Прогнозата за инфлацията беше леко повишена от 2,0% до 2,3% на годишна база. Тази прогноза изглежда донякъде смела, като се има предвид, че нарастващите цени на петрола и природния газ неизбежно ще повишат разходите във всички сектори — още преди да се отчетат евентуална хранителна криза, предизвикана от недостиг на торове, които зависят от природния газ.

Силният канадски долар изглежда оправдан, но едно важно уточнение е ясно: с всеки изминал ден на ескалация нараства вероятността САЩ да изпаднат в рецесия, което за Канада би означавало рязък спад на износа. Най-добрият сценарий за Канада е високите цени на петрола да се съчетаят с възстановяване на глобалната логистика — с други думи, мирно споразумение между САЩ и Иран при условията на Иран, а не на САЩ. В такъв случай канадската икономика би могла да запази възходящия си импулс, а CAD да продължи възходящия си тренд.

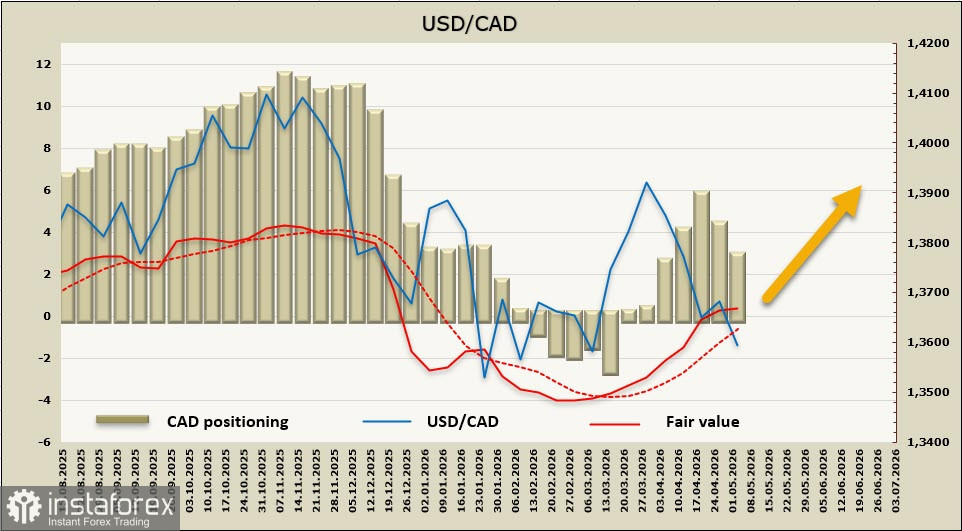

Нетната спекулативна позиция в CAD беше намалена значително — с 1,49 млрд. CAD, до нетна къса позиция от 2,81 млрд. CAD, въпреки че цената, имплицирана от модела, остава над дългосрочната средна стойност.

USD/CAD продължава да се търгува в страничен диапазон — заседанието на Bank of Canada не остави особено непосредствено впечатление, а прекратяването от страна на президента Trump на военната операция „Project Freedom“ беше възприето от повечето участници на пазара като потвърждение за изразено слаба позиция на САЩ. Това доведе до рязко отслабване на долара и намали вероятността за нов възходящ импулс при USD/CAD. Въпреки това все още няма солидни основания за продължителен по-нататъшен спад на валутната двойка, затова очакваме търговия в диапазон с долна граница около 1,3525–1,3545; при вероятна нова ескалация е възможно движение нагоре към зоната 1,3710–1,3750.