Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Вчера индексите на американските акции приключиха със смесени резултати. S&P 500 се повиши с 0,30%, а Nasdaq 100 нарасна с 0,86%. Dow Jones Industrial Average спадна с 0,16%.

Всичко това подсказва, че пазарите се възстановяват след една от най-лошите сесии от март насам. Индексът MSCI Asia Pacific нарасна с почти 2%, а южнокорейският KOSPI скочи с над 5% — SK Hynix добави 11% след спада от 10% в понеделник. Купувачите, които избягаха от пазара в края на миналата седмица, се завърнаха.

Има няколко причини за този отскок. Иран и Израел се договориха да ограничат взаимните удари след ескалацията на насилие, която заплашваше да провали мирните преговори. Президентът на САЩ Доналд Тръмп призова за деескалация и този път беше чут. Цената на Brent се понижи с близо 1% и се установи около 93,40 долара. Трафикът през Ормузкия проток през уикенда леко се засили, макар че някои кораби преминаха с изключени транспондери, което подчертава, че рисковете остават.

Технологичният сектор получи допълнителни катализатори. Първичното публично предлагане на SpaceX беше силно презаписано. Nvidia и SK Hynix обявиха съвместно споразумение за разработка на чипове. Apple подготвя обновяване на устройствата си, базирано на AI. OpenAI конфиденциално подаде документи за IPO. Всичко това подхранва разказа, че пазарът не е склонен да се предаде дори след рязката разпродажба миналата седмица. UBS заяви вчера, че фундаментите остават стабилни и увереността на инвеститорите в перспективите на AI е непокътната. Morgan Stanley също разглежда корекцията като неизбежна и в крайна сметка конструктивна, ако бичият пазар трябва да продължи до края на годината.

Въпреки това е твърде рано за успокоение. Доходността по 10-годишните американски държавни облигации остава на ниво от 4,56% — инфлацията и очакванията за повишения на лихвите не са изчезнали.

Основното събитие тази седмица е докладът за CPI в САЩ за май, който излиза в сряда. Консенсусната прогноза е общата потребителска инфлация да нарасне с 4,2% на годишна база — най-високото ниво от повече от три години. Очаква се базисният CPI леко да се понижи на месечна база, което би могло да бъде скромен положителен сигнал за Фед. Ако общият CPI излезе над консенсуса, вероятността от допълнителни повишения на лихвите ще нарасне, доларът вероятно ще поскъпне и натискът върху акциите ще се възобнови.

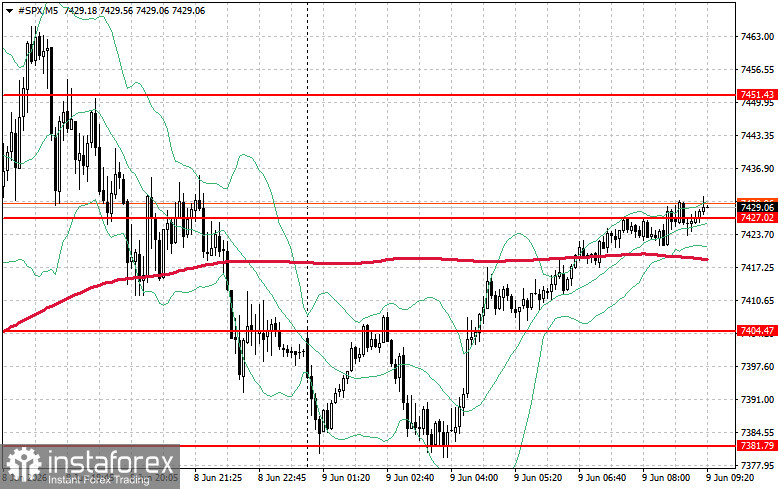

Технически погледнато, анализът на S&P 500 показва, че непосредствената задача пред купувачите е да преодолеят нивото на съпротива при $7 427. Това би потвърдило възходящия импулс и би открило пътя към $7 451. Задържането на контрола над $7 475 допълнително би укрепило позициите на купувачите. От друга страна, купувачите трябва да защитят нивото от $7 404. Пробив под това ниво вероятно ще върне индекса обратно към $7 381 и ще отвори път към $7 355.